鹏华资产投资周报 | 0831-0906

一、 权益类资产表现及综述:

一、 权益类资产表现及综述:

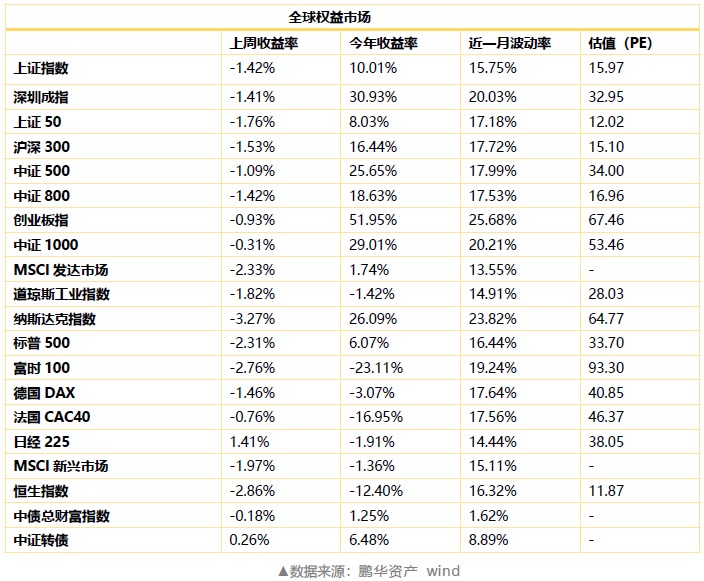

股票市场综述:上周A股市场持续调整。宽基指数中沪深300、中证500以及中证1000分别表现为:-1.53%、-1.09%以及-1.42%,创业板指数跌0.93%。日均成交额不足万亿,市场人气持续低迷,北上资金流出为主。行业方面汽车、电子、化工以及机械设备行业涨幅较大;农林牧渔、非银金融、综合以及建筑材料行业跌幅较大。市场风格因子偏向低波和动量。

全球市场观察。全球主要经济体股市大部分下跌,美国纳斯达克、标普500业绩表现分别为-3.27%、-2.31%。欧洲主要股市大部分上涨,其中德国DAX、法国CAC40业绩分别为-1.46%、-0.76%,富士100跌2.76%。亚洲市场,日本日经225指数涨1.41%,香港恒生指数跌2.86%。

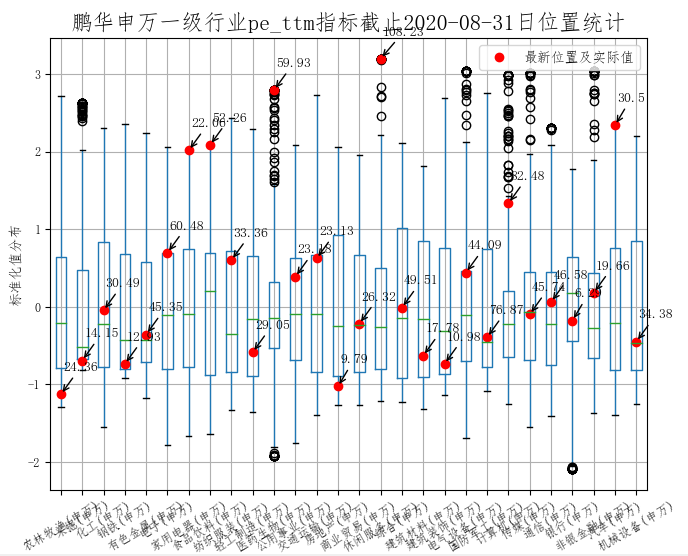

A股市场行业分析:从历史PE角度分析,家用电器、食品饮料、医药生物以及休闲服务等行业估值处于历史分位数的高位。房地产、农林牧渔等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

从历史PB角度分析,食品饮料、电子、农林牧渔以及休闲服务等行业处于历史估值分位数的高位,房地产、采掘、公用事业以及银行等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

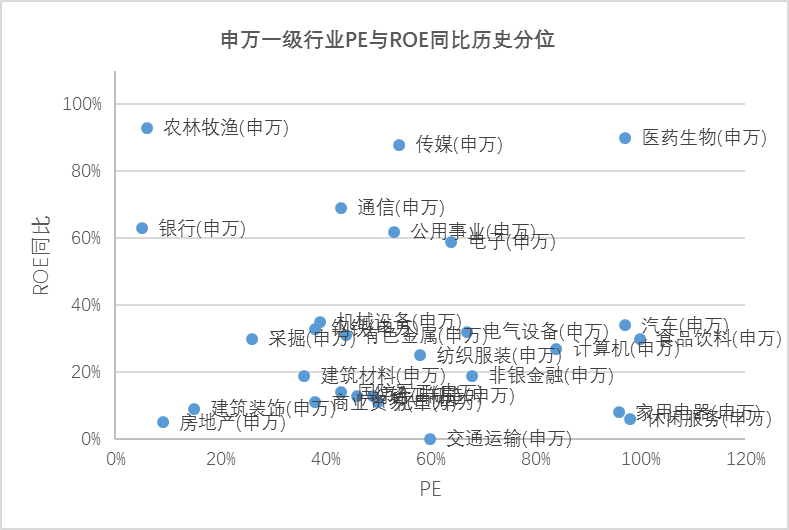

分析申万一级行业PE与ROE同比的历史分位,银行、农林牧渔、通讯、传媒等行业在自身较低PE历史分位的情况下具有相对历史较高的ROE增速。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

二、 商品类资产表现及综述:

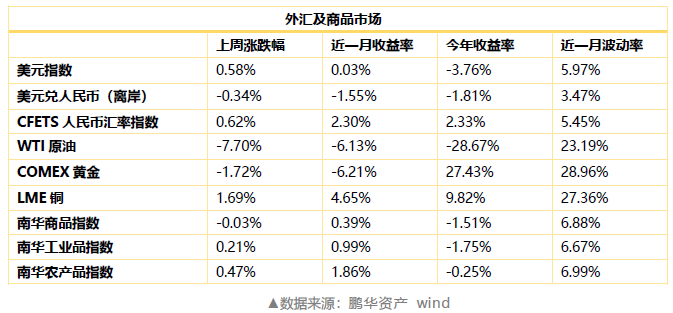

商品市场综述:商品市场上周涨跌不一。南华商品指数下跌0.03%,南华工业品指数上涨0.21%,农产品指数上涨0.47%。WTI原油大跌-7.70%,创四月份以来最大单周跌幅,COMEX黄金下跌1.72%,LME铜继续上涨1.69%。

三、债市资金/利率观察及综述1、货币市场走势

(1)公开市场操作周度统计

央行上周公开市场7天逆回购投放2800亿元,利率维持不变;上周央行公开市场7天逆回购到期7000亿元,14逆回购到期500亿元;全周累计公开市场净回笼资金4700亿元。

(2)货币市场利率变化

银行间流动性宽松,银行间交易所回购利率边际有所下行。R001加权收报2.08%,R007加权收报2.34%;GC001收报2.10%,GC007收报2.34%。

2、债券市场走势

(1)债券指数走势

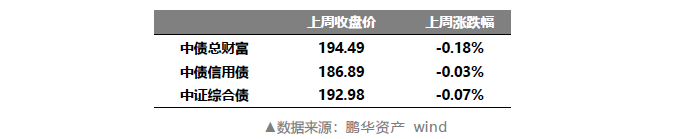

上周各债市指数继续小幅下行,中债总财富下跌0.18%,中债信用债下跌0.13%,中证综合债下跌0.27%。

(2)收益率曲线变动和期限利差

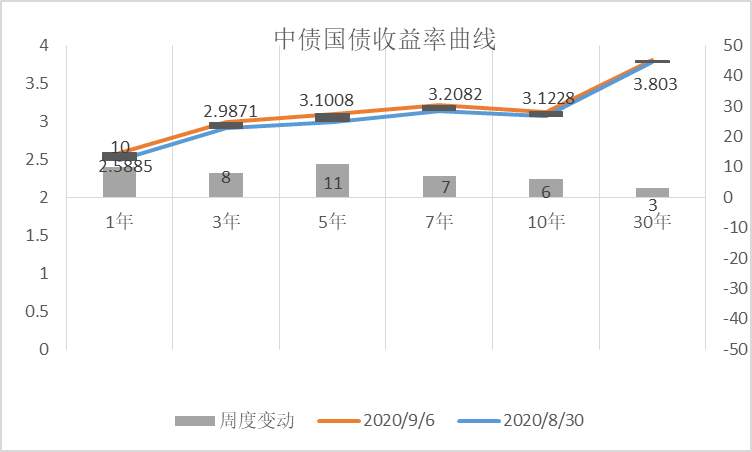

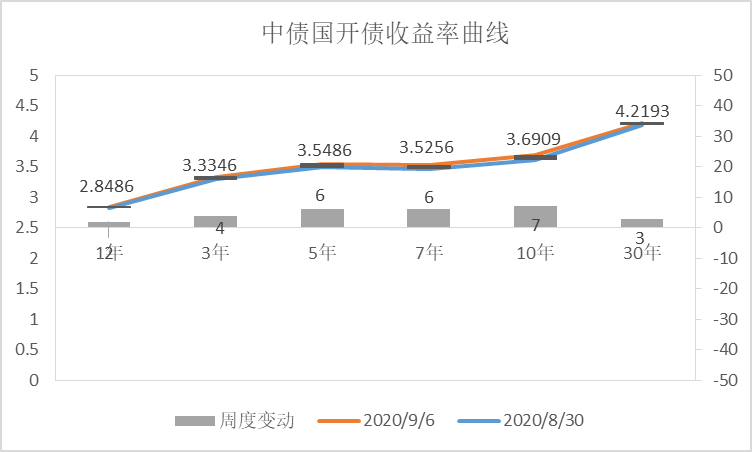

上周各期限国债、国开债利率均呈上升趋势,其中1年、3年、5年中短期国债收益率上行明显,分别上行10BP、8BP、11BP,10年期国债收益率上行至3.803%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

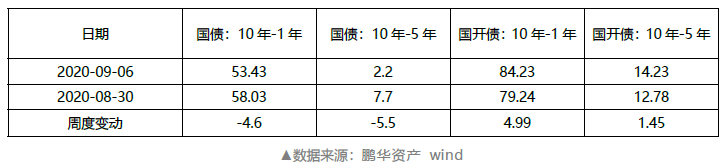

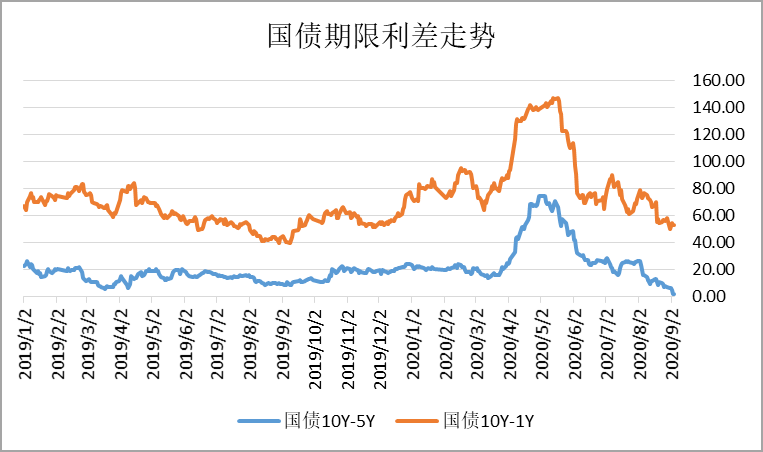

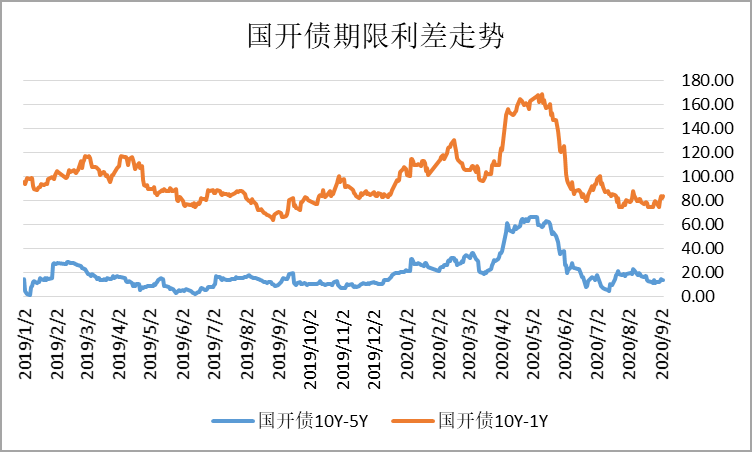

上周国债收益率期限10-1Y、 10-5Y期利差收紧;国开债收益率期限10-1Y、 10-5Y期限利差走扩。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

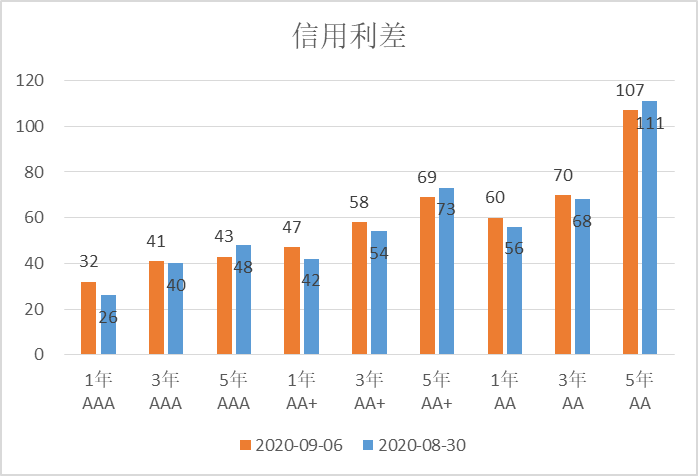

(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

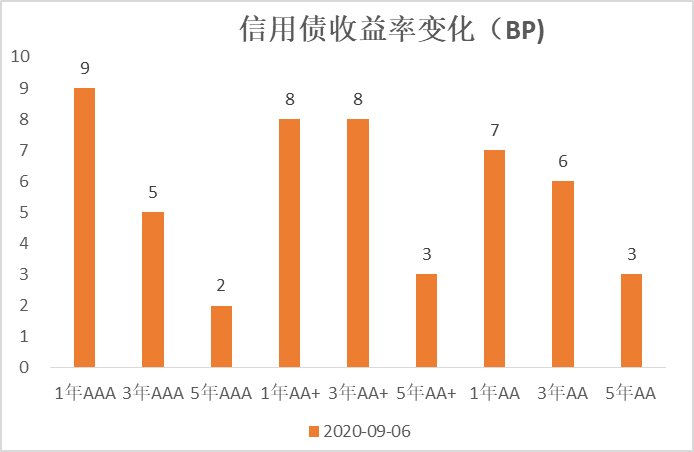

上周各期限各级信用债二级收益率小幅上升。

▲数据来源:鹏华资产 wind

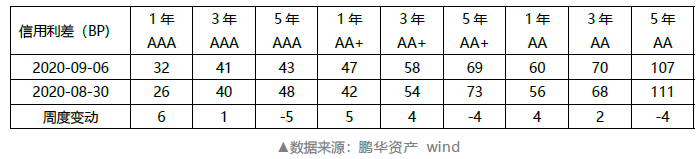

上周各等级信用债利差整体呈收窄趋势。

▲数据来源:鹏华资产 wind

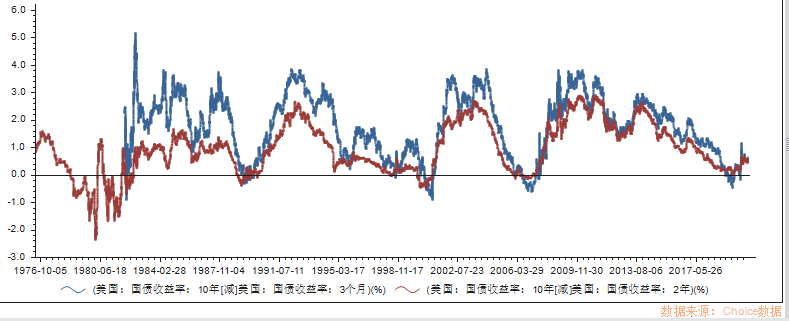

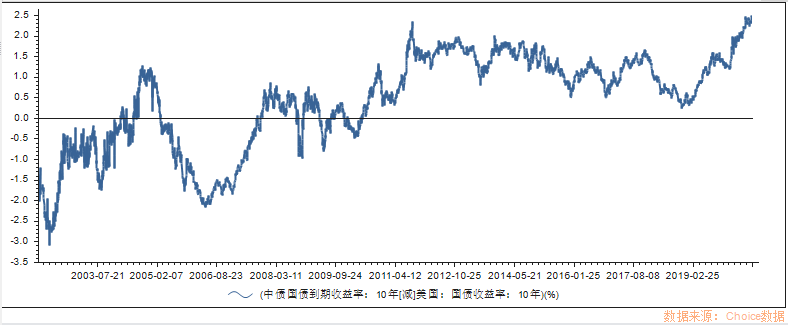

(4)美债期限利差与中美利差

上周美债期限利差小幅收紧,处于历史低位58-61BP附近;中美10年期国债利差周中突破新高,达248BP,最终收报240BP。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

债券市场综述:央行上周公开市场7天逆回购投放2800亿元,利率维持不变;上周央行公开市场7天逆回购到期7000亿元,14逆回购到期500亿元;全周累计公开市场净回笼资金4700亿元。上周银行间流动性宽松,银行间交易所回购利率边际有所下行。R001加权收报2.08%,R007加权收报2.34%;GC001收报2.10%,GC007收报2.34%。上周各债市指数继续小幅下行,中债总财富下跌0.18%,中债信用债下跌0.13%,中证综合债下跌0.27%。上周各期限国债、国开债利率均呈上升趋势,其中1年、3年、5年中短期国债收益率上行明显,分别上行10BP、8BP、11BP,10年期国债收益率上行至3.803%。上周国债收益率期限10-1Y、 10-5Y期利差收紧;国开债收益率期限10-1Y、 10-5Y期限利差走扩。上周各期限各级信用债二级收益率小幅上升,各等级信用债利差整体呈收窄趋势。上周美债期限利差小幅收紧,处于历史低位58-61BP附近;中美10年期国债利差周中突破新高,达248BP,最终收报240BP。

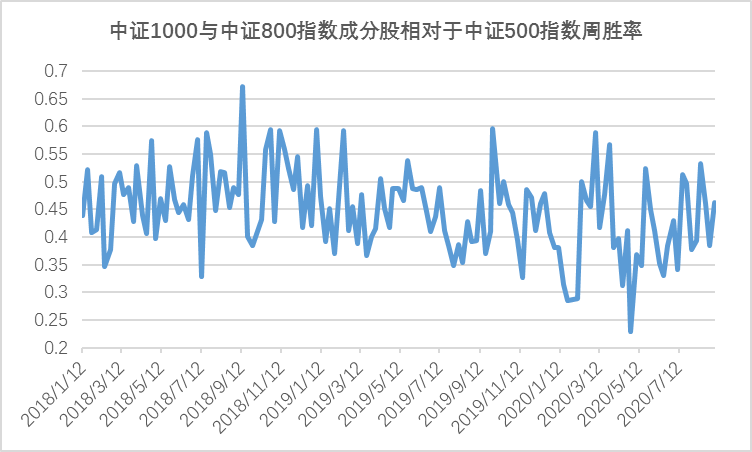

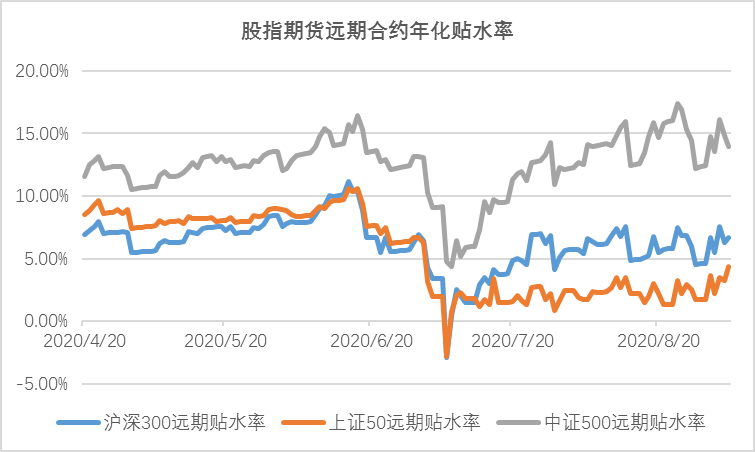

四、策略跟踪综述市场中性策略。上周市场中证500指数表现较优,中证1000与中证800成分股相对于中证500指数胜率为46.28%,与上上周比有所上升。与此同时,股指期货IC、IF、IH年化贴水率略有上升。市场成交额维持万亿以下,高频交易策略困难程度加大。综合分析,目前市场环境对股票市场中性策略布局为中性,可以耐心等待股指期货贴水回复。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

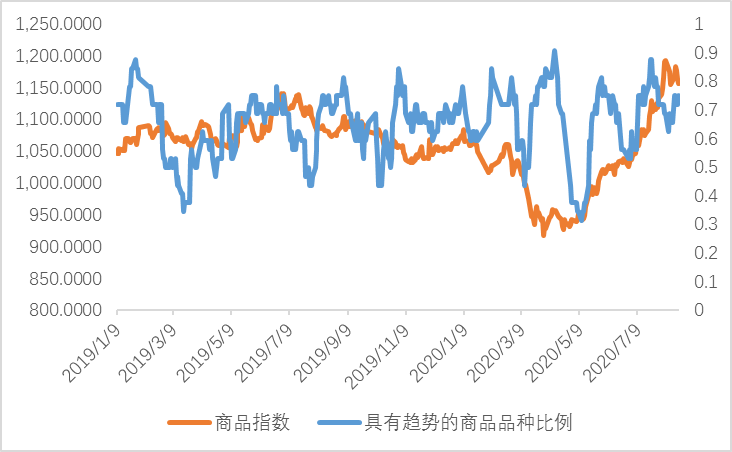

商品策略。CTA趋势策略今年以来表现持续抢眼,无论疫情导致的全球流动性宽松,以及经济复苏预期下商品指数的深“V”,都为CTA趋势策略提供了盈利机会。商品市场在流动性宽松、经济复苏环境下的投资逻辑仍在。商品的趋势效应维持强势。综合分析CTA趋势策略配置价值较大。

▲数据来源:鹏华资产 wind

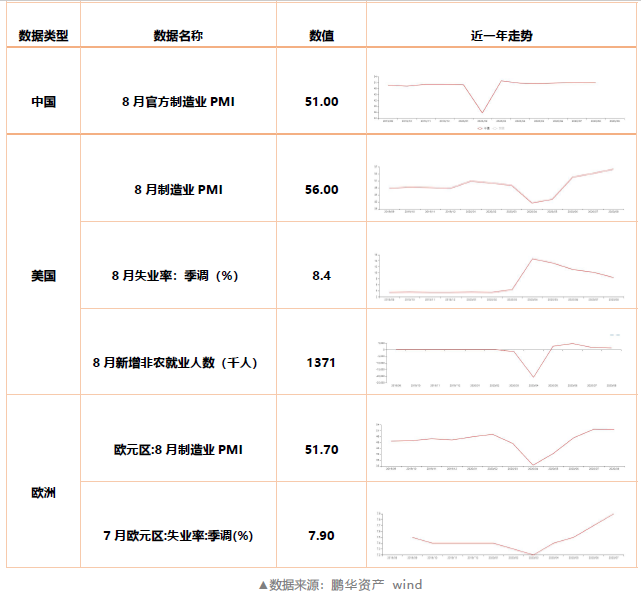

五、数据及要闻1、数据:

2、要闻:

(1)国务院:国务院常务会议要求坚持稳健的货币政策灵活适度,保持政策力度和可持续性,不搞大水漫灌,引导资金更多流向实体经济,以促进经济金融平稳运行。

(2)车险改革:车险综合改革自9月19日起正式实施,将交强险总责任限额提高到20万元,道路交通事故费率浮动系数下限扩大至-50%;引导行业将商车险附加费用率上限由35%下调为25%;全面推行车险实名缴费制度。银保监会称:预计车险综合改革实施后,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”

(3)澳洲联储:维持基准利率在0.25%及3年期国债收益率目标不变;上调定期借贷便利规模,总规模约为2000亿澳元;预计未来几年通胀率均值为1%-1.5%。

(4)韩国政府敲定“2021年度预算案”:预算总额同比增8.5%,至创纪录的555.8万亿韩元;计划发行国债不超172.9万亿韩元(1456亿美元),国家债务将增至945万亿韩元,占GDP比重将提升至46.7%。

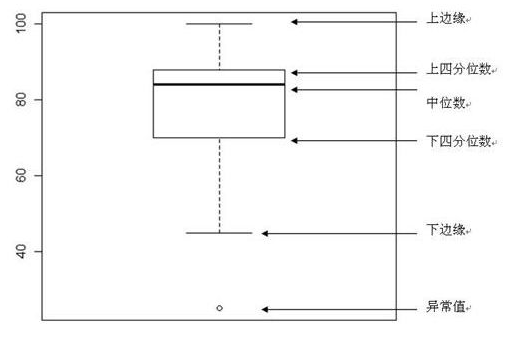

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值 (上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。