鹏华资产投资周报 | 1123-1129

跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

来源:鹏华资产

有影响力的财富管理平台

一、 权益类资产表现及综述:

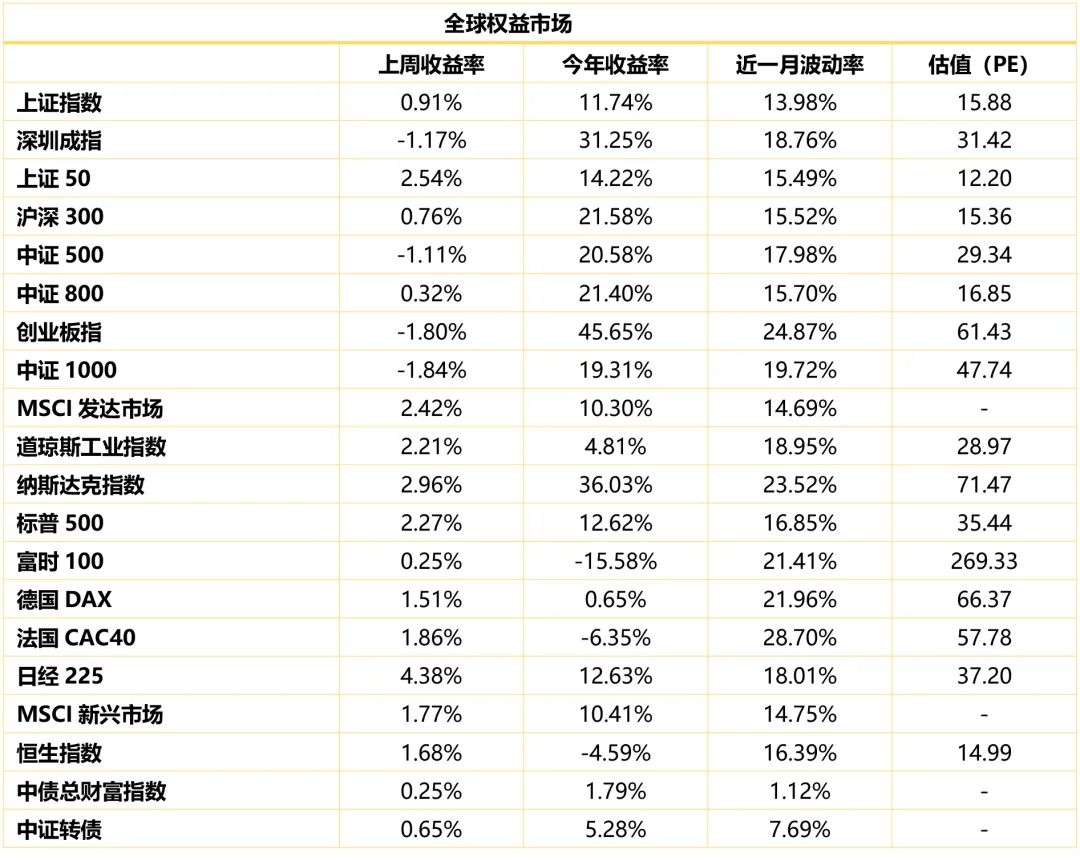

▲数据来源:鹏华资产 wind

股票市场综述:上周A股市场小幅震荡,沪深300上涨0.76%,中证500下跌1.11%,中证1000下跌1.84%,创业板下跌1.80%。行业分析,各一级行业上周涨跌分化明显,其中银行、非银金融、采掘及休闲服务涨幅居前;家用电器、计算机、建筑材料及医药生物跌幅居前。市场日均成交额回升至8100亿左右。

全球市场观察。上周全球主要经济体股市小幅上涨,美国纳斯达克上涨2.96%,标普500上涨2.27%。欧洲主要股市均小幅上涨,其中德国DAX、法国CAC40业绩分别为1.51%,1.86%,富时100涨0.25%。亚洲市场,日本日经225指数上涨4.38%,香港恒生指数上涨1.68%。

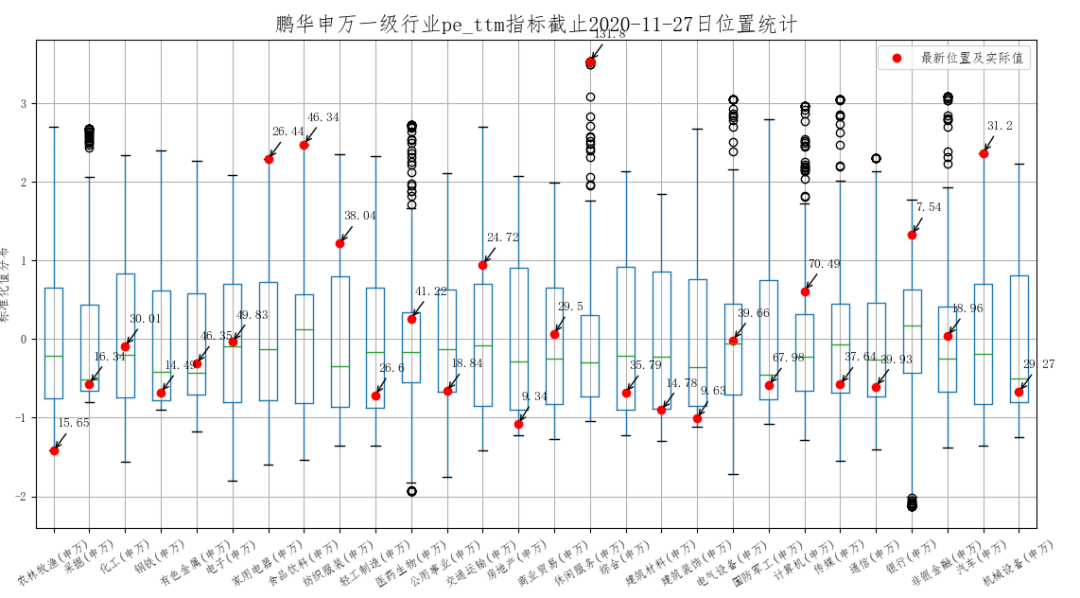

A股市场行业分析:从历史PE角度分析,家用电器、食品饮料、汽车以及休闲服务等行业估值处于历史分位数的高位。房地产、农林牧渔、建筑材料等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

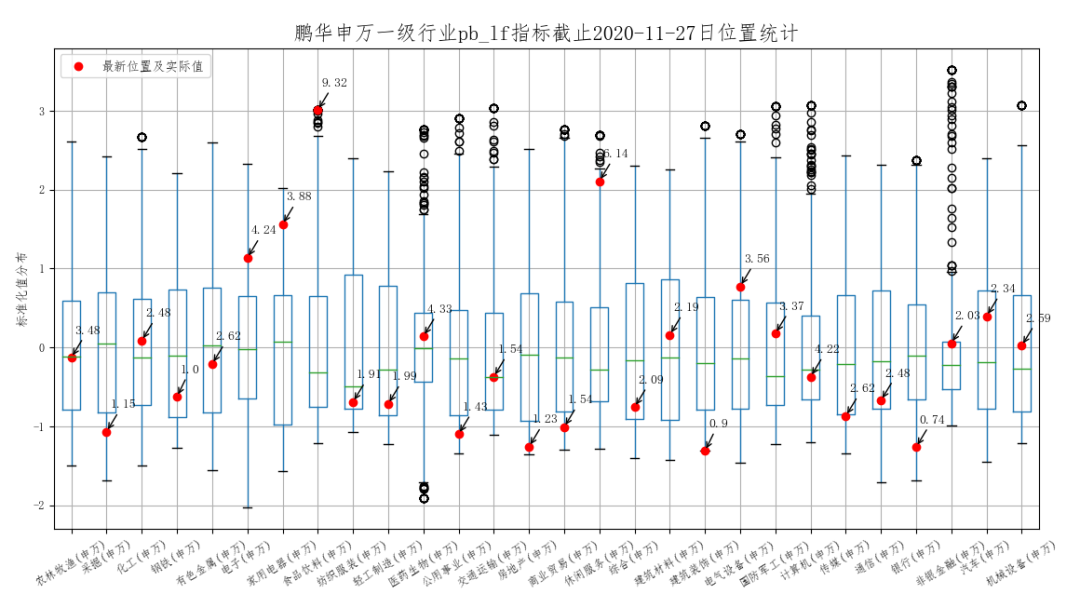

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind从历史PB角度分析,食品饮料以及休闲服务等行业处于历史估值分位数的高位,房地产、采掘、公用事业、银行以及建筑装饰等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

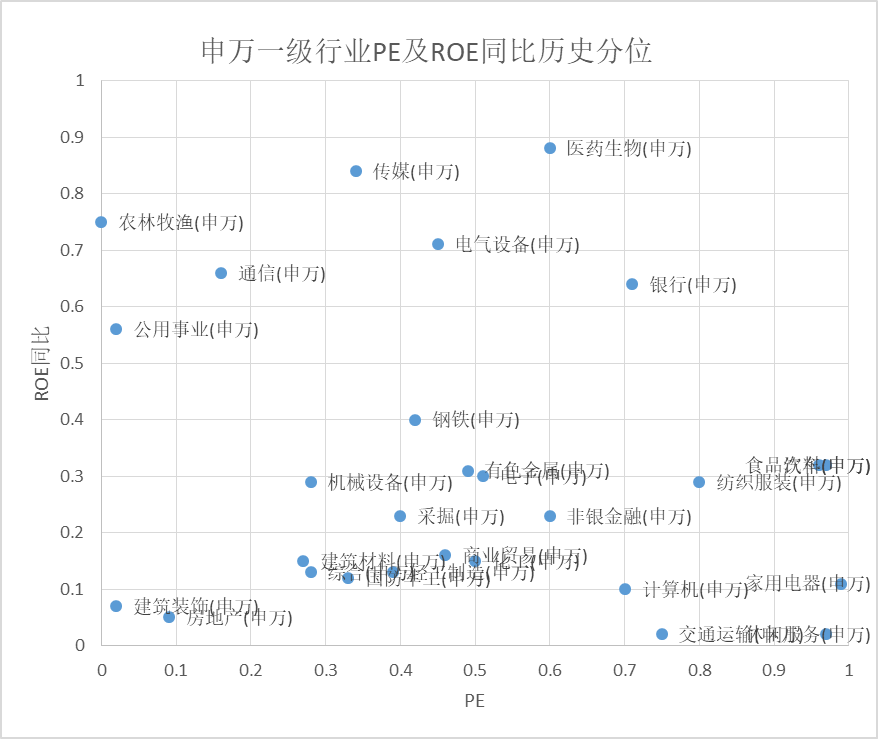

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind分析申万一级行业PE与ROE同比的历史分位,传媒、通信、电气设备、农林牧渔等行业在自身较低PE历史分位的情况下具有相对历史较高的ROE增速。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

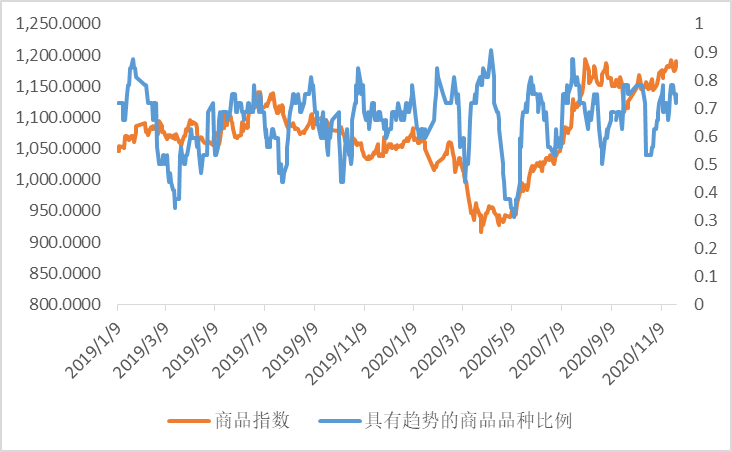

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind二、 商品类资产表现及综述:

▲数据来源:鹏华资产 wind

商品市场综述:商品市场上周涨跌不一。南华商品指数上涨2.54%,南华工业品指数上涨3.85%,南华农产品指数下降0.09%。WTI原油上涨8.13%,COMEX黄金下跌4.69%,LME铜上涨3.13%。

三、债市资金/利率观察及综述

1、货币市场走势

(1)公开市场操作周度统计

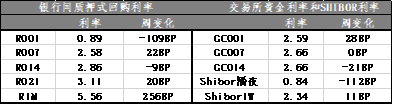

上周央行公开市场7天逆回购4300亿元,利率维持不变;央行公开市场7天逆回购到期3000亿元,全周累计公开市场净投放资金1300亿元。

(2)货币市场利率变化

上周资本面宽松,资金利率普遍走低。R001加权收报0.89%,R007加权收报2.58%;GC001收报2.59%,GC007收报2.66%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind2、债券市场走势

(1)债券指数走势

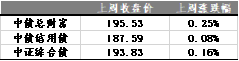

上周各债市指数小幅上行,中债总财富上涨0.25%,中债信用债上涨0.08%,中证综合债上涨0.16%。

▲数据来源:鹏华资产 wind

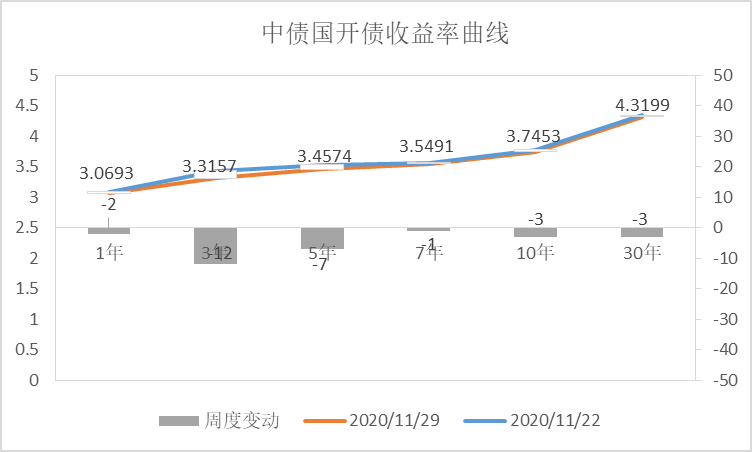

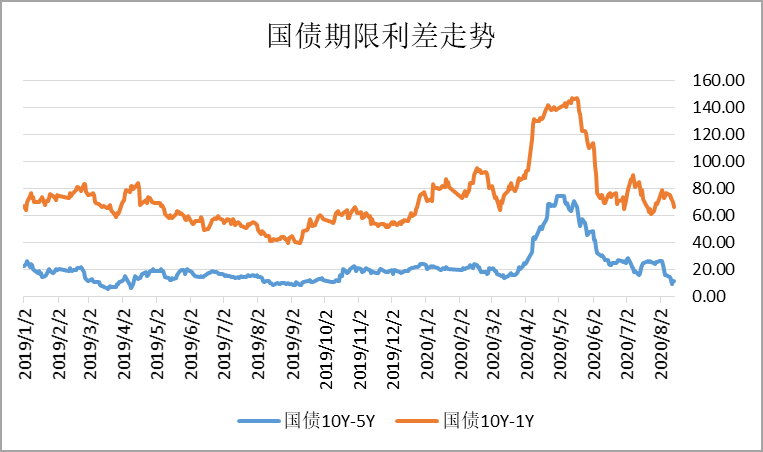

(2)收益率曲线变动和期限利差

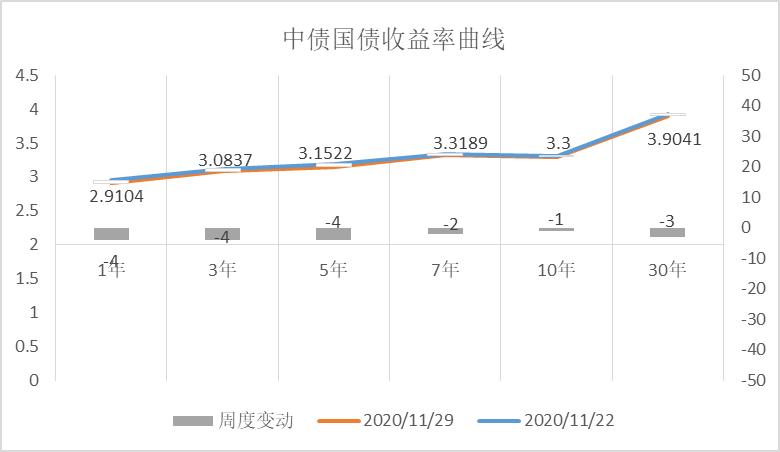

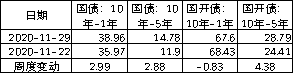

上周各期限国债、国开债利率下行, 10年期国债收益率下行至3.9041%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

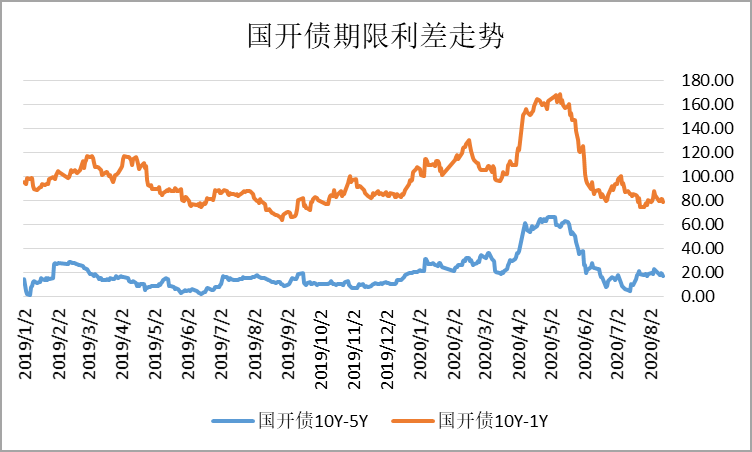

▲数据来源:鹏华资产 wind上周国开债长短端期限利差大幅走扩,10年-5年国开债期限利差上行至28.79BP。

▲数据来源:鹏华资产wind

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

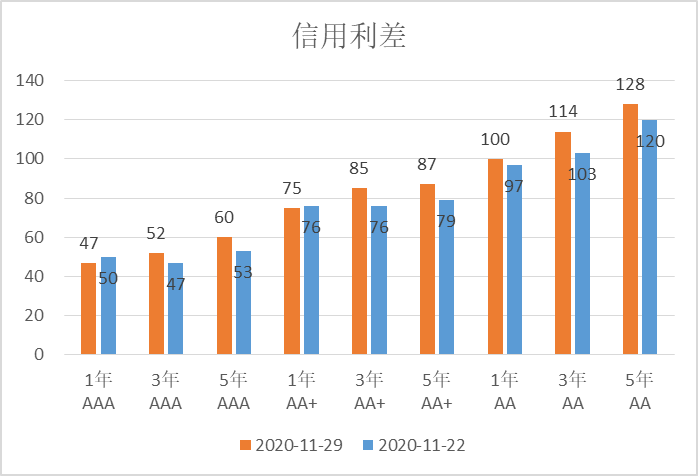

▲数据来源:鹏华资产 wind(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

上周信用债净融资规模为-297 亿元,整体依然呈融出状态;取消或推迟发行的债券数量和金额超过前一周,继续突破近期新高。各期限各级信用债二级收益率普遍下行。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind上周各等级信用债利差普遍走扩。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

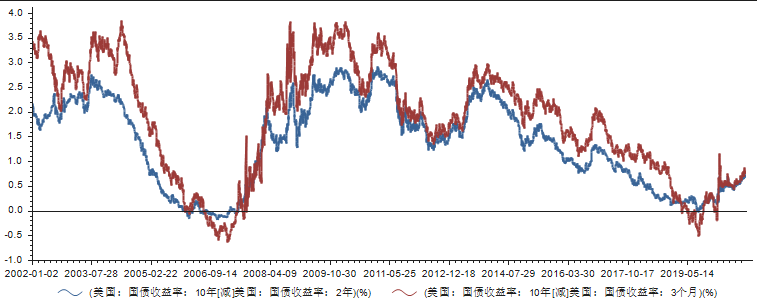

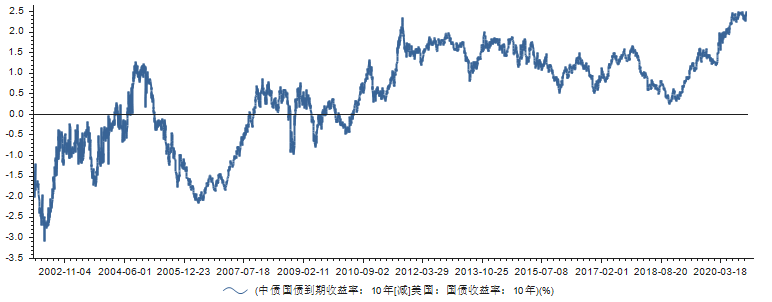

▲数据来源:鹏华资产 wind(4)美债期限利差与中美利差

上周美债期限利差继续维持低位68-75BP附近;中美10年期国债利差仍处于历史高位,收报246BP。

▲数据来源:鹏华资产wind

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind四、策略跟踪综述

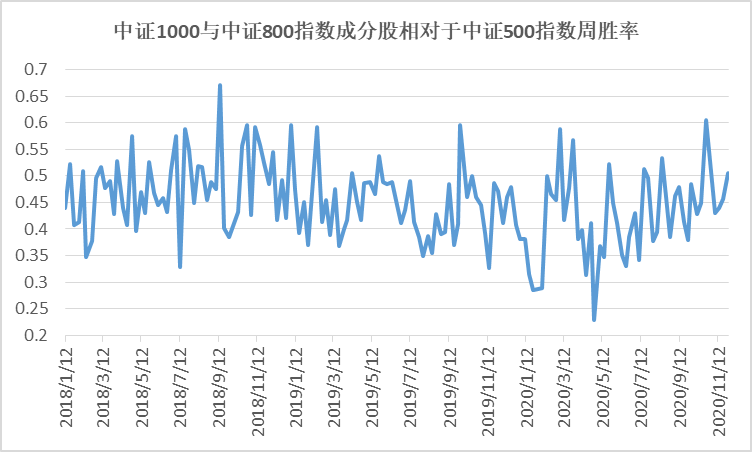

市场中性策略。上周市场中证500指数下跌0.48%,中证1000与中证800成分股相对于中证500指数胜率为50.61%,与上周上升,选股难度增加。与此同时,股指期货IC、IF、IH年化贴水率较上周小幅下跌。市场成交额略微上涨,但仍然不高,高频交易策略仍较为困难。综合分析,目前市场环境对股票市场中性策略布局为中性,可以等待。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind商品策略。近期商品市场持续走高,趋势效应波动明显,需要警惕波动率持续处于高位情况下的调整风险。中长期看,CTA策略仍有配置价值。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind五、数据及要闻

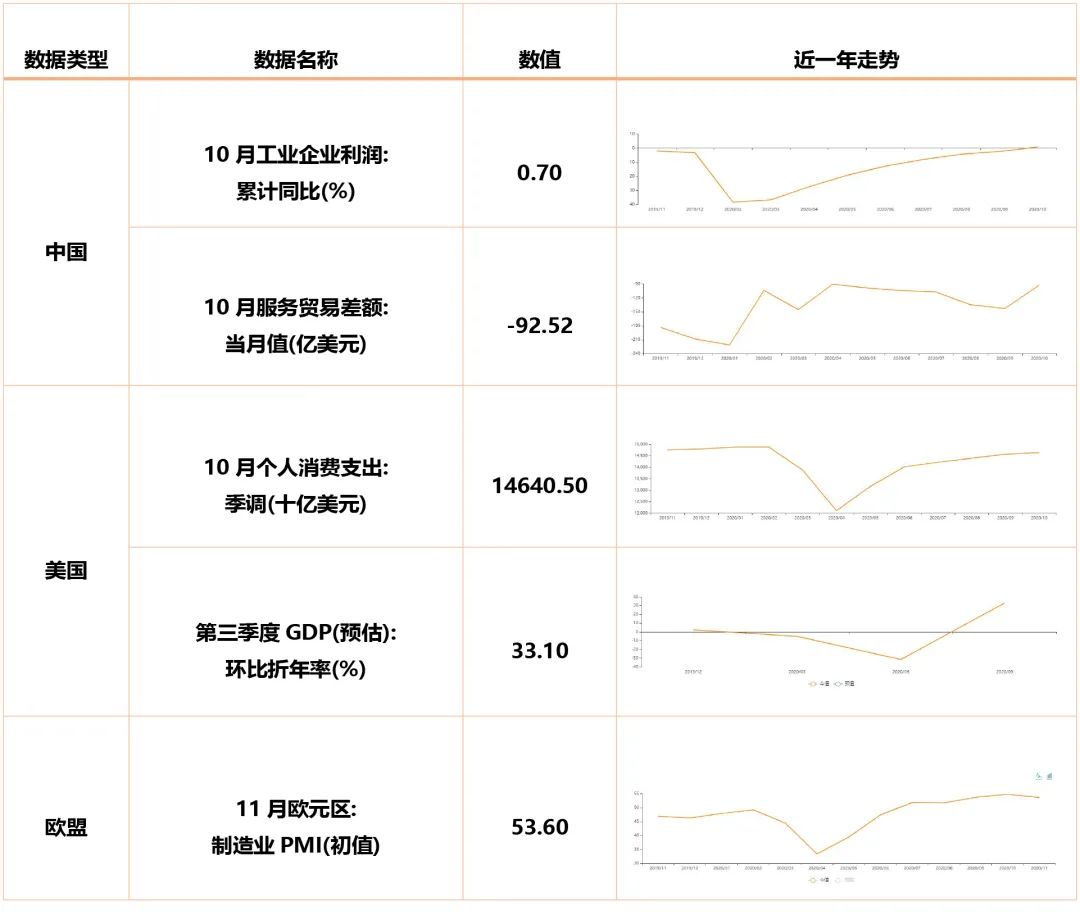

1、数据:

▲数据来源:鹏华资产wind

2、要闻:

(1)11月25日上午,香港特区行政长官林郑月娥发表其任内第四份《施政报告》,内容涉及适度放宽房托基金的投资限制、扩阔投资者基础、改进立法和规管架构以利便行业运作,以及加强市场推广和投资者教育。

(2)为进一步加强信托公司市场准入工作管理,中国银保监会24日发布《中国银保监会信托公司行政许可事项实施办法》,并决定自2021年1月1日起施行。

(3)香港特区行政长官林郑月娥发布施政报告称,中央支持两地扩大金融互联互通,加快香港上市未有盈利的生物科技公司和内地科创板股票在符合特定条件下纳入标的。沪深港交易所就扩大沪深港通股票范围达成共识:科创板公司股票属于上证180、上证380指数成份股或A+H股公司A股的,调入沪股通,其对应的H股调入港股通,通过沪股通买卖科创板股票拟限于机构专业投资者;港股生物科技公司属于恒生综指成份股或A+H股公司H股的,调入港股通。

(4)新三板精选层公司向科创板、创业板转板上市制度出炉,明确要求应符合目标板块IPO条件,并新增股东人数满1000人及股票交易量满1000万股指标。转板上市均不涉及新股发行,审核时间将缩短为2个月;转板后控股股东、实控人及董监高所持股份限售期为12个月,控股股东、实控人在限售期届满后6个月内减持不得导致控制权变更。

(5)银保监会原则同意包商银行进入破产程序。这也意味着在顺利实施和完成破产程序后,包商银行将成为我国首家被实施破产的商业银行金融机构。上周,包商银行65亿元二级资本债因“无法生存触发事件”全额减记,这也是史上首例全额减记。

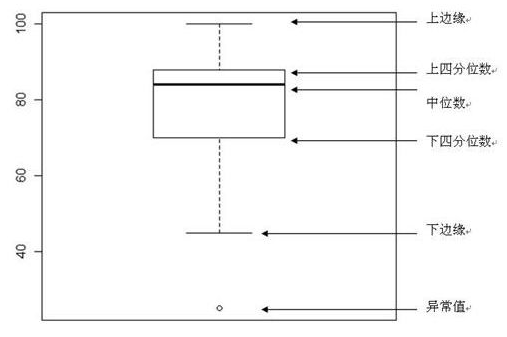

**如何理解箱型图**

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值(上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。