国泰君安:央行MLF续作释放的微妙信号

周四人民银行开展1500亿元中期借贷便利(MLF)操作和100亿元逆回购操作,考虑4月15日1000亿MLF到期和100亿逆回购到期,以及4月25日561亿TMLF到期,实现净回笼资金61亿元。

债市即时反应来看,现券活跃券利率上下波动0.25bp,国债期货主力合约基本平开。以债市走势反推,央行此番操作符合预期。但对于股票市场而言,结论则有些不同。

整体而言,利率对MLF操作的“解读”较为平淡,一方面,既无利率信号也无量级信号的操作,本身就没有传达出增量信息;另一方面,债市投资者预期比较中性,毕竟MLF已经此前两个月也是中性对冲。

另外,如果体感流动性平稳,会弱化信号的接受度;反而在波动大的时候,更依赖于信号,从而对波动方向做判断。经历过货币政策放水小周期→春节前“小钱荒”,当前资金面回归平稳,淡化了市场对单一公开市场操作的敏感度。

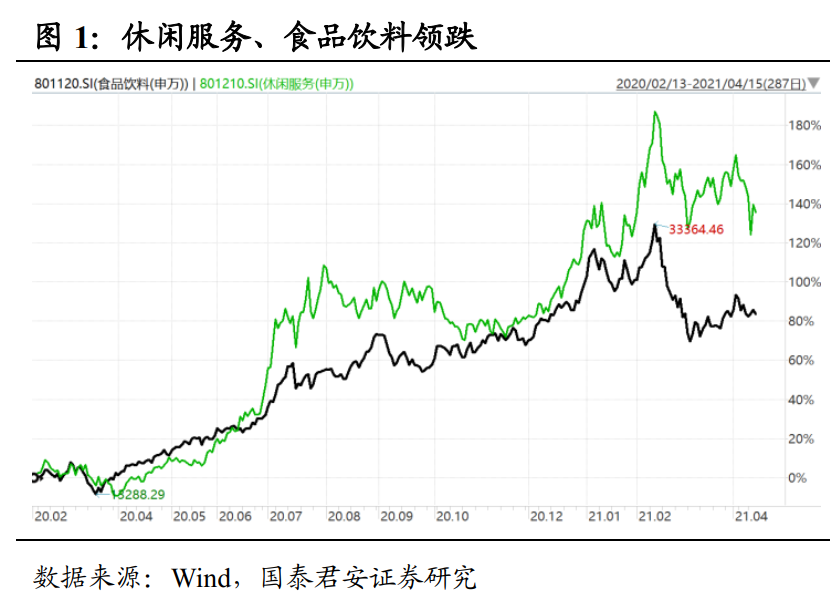

反观股市,虽然午后情绪略有修复,但领跌的板块中,一类为休闲服务、食品饮料、医药,都是2020年疫情大放水环境下的最受益品种。彼时流动性充裕,赚钱效应与资金流入形成支撑股价上涨的闭环,到了当下流动性收敛逐步确认,正向闭环转为下跌的自我实现。

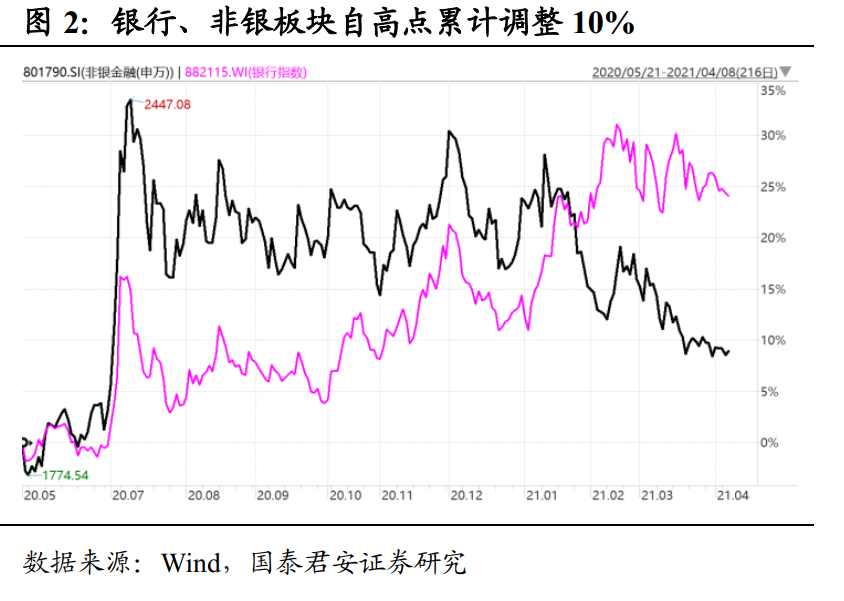

另一类为利率敏感品种,即银行、保险。金融股要涨就是两个逻辑,一是利率上行的预期增加,推动银行息差走阔、保险利差益增大;二是经济能够持续复苏,银行不良率预期下修。

从过去两个月银行板块的走势来看,这两大预期基本都被证伪,申万银行指数从2月中旬的高点4300点下跌超10%至当前的3862点;同期,非银指数从高点累计下跌约12%。

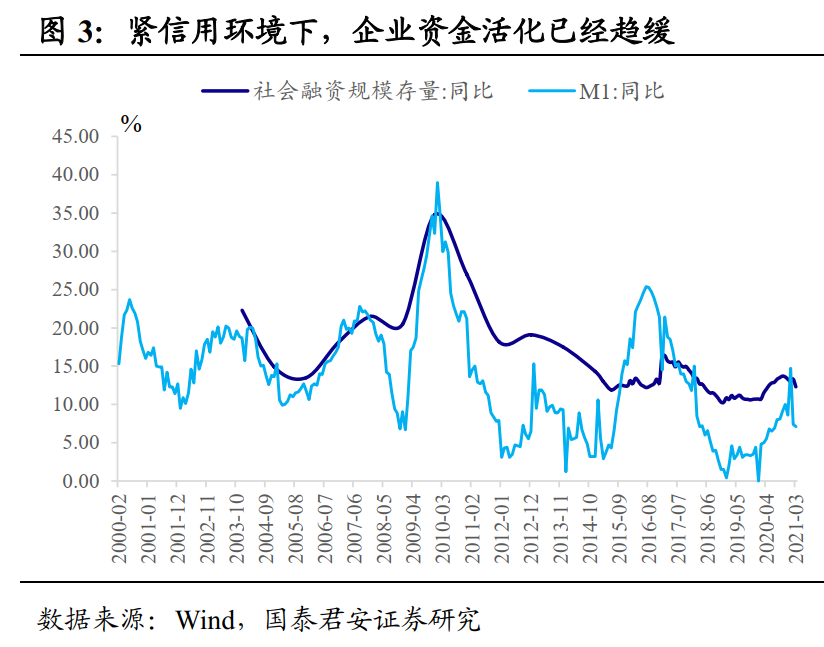

没有“宽货币”的加持,那么“紧信用”就是确定的。结构性宽信用很难实现,即便实现对于资本市场投资也影响甚微。而1~3月份金融数据显示的特征是商业银行提前“争夺”优质信贷资产,很大程度上透支了后续投放空间。

对比月度数据,短期贷款已经受到监管而转为缩量,M1同比增速下滑反映出企业资金活化趋缓。趋势上,社融与信贷增速右侧拐点后,持续向下是大概率。

大类资产配置维度,紧信用环境下,债券好于股票。在债券增厚受益策略内部,对城投主体违约担忧不确定性加大,融资收缩又进一步放大了尾部风险暴露的可能,因此信用资质难以下沉。加杠杆和拉久期是剩余为数不多的可选之策。

本周上半周,10年国债利率从3.20%下行至3.16%,行情已经突破了3月份显著收敛的状态(单月振幅8bp)。随着做多情绪回暖,隔夜回购杠杆明显上升,最高点突破了4.5万亿,这几日回落至4万亿左右。市场因此担心央行可能转为收紧,重演“小钱荒”下被动转为收缩的历史。

实事求是来讲,这一波利率下行的源头在于机构普遍低杠杆低久期。那么随着回购成交量上行,资金面内生性更脆弱,对外部依赖加重,因此需要观察每日公开市场操作信号以及央行相关的预期指引。

市场当前担心的是,如果出现类似于1月份的“过度”加杠杆行为,那么资金面“翻脸”也不是不可能。不过这种波动或许并不来自于逆回购量的收缩,而是时点性的,特别是叠加供给和缴税扰动导致的局部和结构性紧张。

但我们提示一点,2月份的“意外”收紧,更多地还是指向股市抱团泡沫,以及居民大幅加杠杆的房地产市场。只是由于债市机构投资者占多数,对政策信号比较敏感,也更重视“政治正确”,所以第一时间给出了反馈。

而从这次MLF操作来看,信号意义和实际意义都是中性的。毕竟从驱动逻辑来说,支持实体与防范金融风险,当前两个目标都不需要过做过多倾斜,因此没必要做出调整,否则市场存在的理解偏差反而导致无意义波动,政策又被动需要进行沟通和指引。

那么操作的中性会不会维持?这次看似中性且无增量的操作,其实释放了增量的“微妙”的信号,即央行对于债市杠杆的容忍度一定程度上被放宽。也就是说,后续中性的资金面会维持,并且在供给压力上升的阶段,对冲操作并不会缺位。

从逻辑上来说,政策本意还是以“呵护”为主,毕竟央行的使命并不是找市场的不痛快。反而在实现政策传导效果、“放水养鱼”、支持实体经济等环节,需要市场配合,从而达到事半功倍效果。

从全局统筹角度,融资收缩加速信用风险暴露,政策即便不加码宽松,也很难主动选择转为收紧。近日华融资产被外资评级机构下调评级,但最大股东财政部立场坚定,就是在向市场创达一个信息——信用风险暴露是大势所趋。但这也反过来要求政策环境不能过紧,否则会演绎成2018年实体融资剧烈收缩的困境。

3月份以来,利率下行“走走停停”,有资金买了,也有资金还在观望。观望的原因在于等待最后一跌——二季度利空逐步落地,可以在更好的位置买入。这一类资金看似是空头,实际上是多头。如果市场普遍等待还有最后一跌,并且策略是在调整中买入,那么很可能就没有最后一跌了,就算有幅度也会比较微弱。

一般而言,MLF操作对债市的影响,或是通过释放货币政策以及直接的流动性信号,或是通过对信用预期的引导以及资产比价来实现。我们认为,此次MLF中性对冲,对于狭义流动性的指引有限,而更多是通过强化信用收缩预期来实现,那么债市应当是受益方。从周四日内观察来看,股市其实已经在交易这个逻辑,但债市还没跟上。

(文章来源:覃汉投资笔记)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。