时代中国的发展“焦虑”

作者:李佳

2月3日,时代中国(01233.HK)披露了2020年1月未审核的营运数据。数据显示,截至1月31日,时代中国的销售金额(含连合营项目销售)为66.72亿元,同比增长59.62%。

此前,时代中国披露了2019年的销售简报。报告显示,2019年时代中国累计合同销售(连合营项目销售)金额约为783.6亿元,同比增长29.32%,超额完成了全年750亿元的合同销售目标;签约建筑面积约为534.7万平方米,同比增长43.24%。

时代中国的增长速度无疑是当前冲击千亿房企的领先者,然而,对于规模的过分执着也让时代中国看起来有些“焦虑”。

不确定性增加

世界500强是时代中国董事会主席岑钊雄一直以来的追求。2018年1月15日,时代地产控股有限公司更名为时代中国控股有限公司。同时,设立了公司的新愿景,即成为世界500强企业,重新定位为“城市发展服务商”,新目标则是致力于短期内成长为千亿级企业。这一年年初的业绩会上,作为一家年度销售额未达500亿的房企,岑钊雄信誓旦旦地说道:“我们距离千亿级也没有想象中遥远。”

数据显示,2019年上半年,时代中国合同销售额为312.3亿元,同比增幅为20.1%。但相比于上年同期53%的销售额增速,2019年上半年20%的增速显得相对较慢。

同时,时代中国2019年上半年750亿的目标完成率为41.6%。相关机构数据显示,2019年上半年TOP100房企平均完成率为46.2%,时代中国的目标完成率也低于行业平均值。

这对于追求规模的时代中国而言或许压力不小。去年9月4日,时代中国被曝出强制要求全体员工卖房。流传的截图显示,时代中国下达了非常具体的指标:员工1套,经理及普通总监每人2套,普通总监以上每人4套,副总裁6套;管理层所管部门完不成50%任务,管理层要被裁员,截止日期是2020年1月15日。但是,对于上述消息,时代中国称,关于网传的爆料截图并不知情。

然而,随着新冠肺炎疫情的爆发,不少房企被迫关闭售楼处,开启了线上销售。时代中国各地的售楼部,也根据当地政府要求,合理安排了开放时间。不可否认,疫情的发生已经严重影响了房企的销售业绩,时代中国亦然,这一切都加剧了时代中国冲击千亿目标的不确定性。

大手笔加速扩储

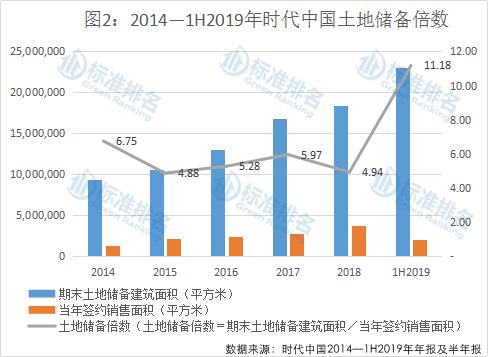

从拿地力度来看,时代中国仍在为冲击千亿增加土地储备。2019年上半年,时代中国以约187.59亿元的总成本通过公开招拍挂、城市更新、一级开发、合作及收购等模式购入21块土地。对比2018年全年,土地收购成本总额才129.67亿元。2019年上半年时代中国的拿地金额不仅超过上年全年拿地成本,相较于年初定下的302亿的拿地预算也已经完成了62%之多。土地储备的骤增,使得时代中国2019年上半年的土地储备倍数增至11.18,而这些土储足够应付未来三至五年的发展所需。

时代中国成立于广东,也是其多年来的深耕区域。高速增长的业绩并没有让时代中国的销售版图向外扩展,其销售中心仍然集中于珠三角地区的主要核心城市。从2019年上半年新增土地来看,新增21幅地块分别位于广州、佛山、江门、清远、长沙、东莞、成都、肇庆、汕头、汕尾、杭州以及河源,其中汕头、汕尾、杭州及河源均为新进入城市。

其中,杭州作为新进城市,占比极低。不仅杭州,截至2019年6月30日,时代中国在15个城市共有120个处于不同阶段的项目,其中有113个位于广东,主要分布在广州、佛山、江门、东莞等城市。仅有7个项目出省,其中,4个项目位于湖南省长沙市,2个位于四川省成都市,1个位于浙江省杭州市。这明显与几年前就提出的全国化布局战略不符,时代中国的城市布局出现失衡,而单一性布局也存在着极大的风险。

城市更新业务带动利润增长

2019年上半年时代中国的营业额为159亿元,同比增长52%;毛利为52亿元,同比增幅达76%;毛利率同比上升4.3个百分点至32.5%;净利润17亿元,较去年同期增长50%;股东应占核心净利润为17亿元,同比增长44%。

实际上,时代中国近两年盈利方面的不错表现可以归为其新增了毛利率较高的城市更新业务。时代中国董事会主席岑钊雄在投资者会上透露,上半年时代中国城市更新业务毛利率高达84.9%。

据统计,截至2019年上半年,时代中国共持有城市更新项目数量85个,总用地面积约1236万平方米,预计可转化为土地储备建筑面积约2801万平方米。随着未来这些项目的收入结转,将会进一步改善公司的盈利水平。

值得注意的是,2019年上半年时代中国的期间费用出现了大幅度增长。其中,销售及市场推广成本、行政开支和融资成本分别为5.46亿元、7.20亿元和4.32亿元,分别同比增长了约49.9%、65.1%和74.9%。其他开支为3.32亿元,同比增长86.4%。

2018年年报显示,2017年时代中国有员工7492人。截至2018年12月31日,时代中国共有员工9502名,在此期间增加了2010名员工。受此影响,2018年以来时代中国的行政开支逐年增加。时代中国在2019年半年报中也表示,行政开支的增加主要是由于本集团业务扩充以致员工人数上升所致。

长期偿债能力下降

从近五年的数据来看,时代中国的去化速度较为稳定,反映去化压力的指标“存货/平均预收账款”均位于2.5左右。2019年上半年,受到存货增加的影响,时代中国“存货/平均预收账款”指标为2.63,同比上升8.68%,去化压力略增。

预收账款周转率在2018年升至近五年的最高水平,2019年上半年该指标为0.79,同比增长61.22%,预收账款结转收入的速度再次加快。

从债务方面来看,时代中国的负债率也出现了明显的上升趋势。截至2019年上半年,时代中国的现金及银行结存账面结余约为257.83亿元,计息银行贷款及其他借款合计约为501.20亿元。由此计算出时代中国的净负债率为70.8%,较2018年底的62.56%增长约8.2个百分点;调整后的资产负债率由2018年的70.56%增长至72.34%。

分析显示,大规模拿地也使得时代中国的融资成本有所增加。2019年上半年,时代中国的融资成本由2018年同期的2.47亿元上升至4.32亿元,同比上涨74.9%。对于融资成本上升,时代中国表示,这主要是由于土地收购及物业开发扩张有关的银行融资金额增加所致。

时代中国调整后的速动比率近五年来看一直位于标准值“1”之上。2019年上半年时代中国调整后的速动比率为1.64,较2018年底下降27.3%。2019年上半年时代中国调整后的现金比率为0.47,较上年同期下降约7.8%。综合来看,时代中国短期偿债能力较好。

2019年上半年,时代中国反映长期偿债能力的指标较上年略有下降,“(货币资金+存货+投资性房地产-预收账款)/全部债务”指标为0.54,长期偿债能力较弱。

由于绿色发展乏力和财务指标不佳,时代中国也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的2019中国房企绿色信用指数TOP50。

目前来看,时代中国为实现规模扩张,导致其他财务指标逐渐承压,而公司本身似乎也陷入了一种执着于增长的“焦虑”之中。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。