路劲基建:利润承压,杠杆波动

作者:廖海彬

3月5日,路劲基建有限公司完成3亿美元担保优先票据的发行,票面利率为5.9%,期限为5年。

上述融资举措有助于补充疫情期间路劲的运营资金,提高现金流管理。据观点指数发布的1-2月房企销售金额TOP100榜单显示,路劲基建有限公司(01098.HK,以下简称“路劲”)今年1-2月累计实现签约销售金额35.1亿元,与去年同期的47亿元相比下滑25.32%。受疫情影响,路劲的销售疲软,进而影响销售回款。

销售增速持续下滑

据悉,路劲的房地产业务于2012年首次突破百亿。图1显示,2014年-2019年路劲的物业销售金额分别为104.11亿元、116.49亿元、186.83亿元、263.04亿元、345.03亿元、427.65亿元。尽管路劲完成了2019年400亿元的销售目标,但其同比增速由2016年的60.38%持续下滑至2019年的23.95%。

路劲的业务主要分为三大块,包括房地产业务、收费公路业务、产业投资及资产管理业务。在上述业务中,物业销售是路劲的核心。

数据显示,路劲于2019年上半年实现物业销售金额220.30亿元,包括房地产业务202.39亿元、产业投资及资产管理业务17.91亿元。其中,产业项目的销售金额17.91亿元,来自文旅商项目2.27亿元、产业房地产开发项目15.64亿元。此外,路劲于去年上半年实现高速公路项目路费收入15.96亿元,占总销售额236.26亿元的6.76%。

有着“香港公路王”之称的路劲早在2004年就开始涉足房地产业务。目前,其地产业务主要集中在长三角地区的江苏省,产业业务则主要分布在河南省及湖北省。

截至2019年6月末,路劲持有791万平方米的土地储备,包括633万平方米的房地产储备、158万平方米的产业投资及资产管理土地储备。其中江苏省的土地储备占比最高,达到42%,其次是河南省,占比为18%。

标准排名注意到,路劲于近三年拿地逐渐放缓,导致土地储备逐年减少。资料显示,路劲在2016年-2018年新增土地楼面面积分别为270万平方米、242万平方米、104万平方米。另于2019年上半年以土地摘牌及合作开发取得4幅住宅用地,楼面面积合共约44.5万平方米。

由图2可知,路劲的土地储备从2017年末的833.5万平方米下降至2019年6月末的791万平方米。由于拿地放缓及签约销售面积增长,路劲的土地储备倍数也有所下滑,该指标在2018年为4.41。

路劲反映存货去化压力的指标也出现了下滑。数据显示,2015年末-2018年末路劲的存货分别为257.28亿港元、273.86亿港元、304.03亿港元、322.21亿港元。截至2019年6月30日,其存货为336.13亿港元。

而2015年-2018年路劲的平均预收账款分别为50.77亿港元、66.48亿港元、120.52亿港元、158.22亿港元,对应的同比增速分别为-26.50%、30.93%、81.29%、31.28%。

相比之下,反映路劲存货去化压力的指标“存货/平均预收账款”自2015年的5.07持续下滑至2018年的2.04。在2019年上半年该指标为2.11,表明路劲的存货去化压力有所增加。

数据显示,路劲于2019年上半年的平均预收账款为159.62亿港元,同比下滑14.08%;实现营业收入68.56亿港元,同比增长19.82%。相比之下,路劲在去年上半年的预收账款周转率为0.43。

盈利能力减弱

半年报显示,路劲于2019年上半年确认财务费用1.82亿港元,同比增长350.48%。其中费用化利息及其他财务费用支出为4.90亿港元,同比增长74.66%,主要因公司在境外发行了两笔合共8亿美元的担保优先票据及订立多份外币远期合约而增加借款利息及财务成本所致。

总体来看,去年上半年路劲确认期间费用9.73亿港元,同比增长48.19%,直接挤压利润空间。数据显示,去年上半年路劲实现营业收入68.56亿港元,同比增长19.82%;实现毛利27.27亿港元,同比增长仅1.26%;实现利润总额22.75亿港元,同比下滑10.75%;归母净利润为8.68亿港元,同比增长仅7.45%。

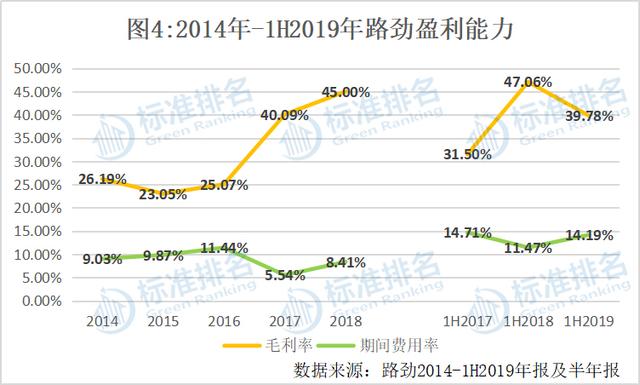

如图4所示,路劲于去年上半年的毛利率为39.78%,较2018年同期减少7.28个百分点;期间费用率为14.19%,较2018年同期增加2.72个百分点。整体来看,期间费用高企致使路劲的利润空间承压。

杠杆水平出现波动

从路劲历年的经营活动现金流量净额来看,该指标在2015年-2018年为35.57亿港元、63.73亿港元、84.41亿港元、68.61亿港元,而于2019年上半年其经营活动现金流量净额为-39.73亿港元,这是该指标自2015年以来首次转负。

半年报显示,路劲于2018年上半年录得合约负债所带来的现金净流入为58.01亿港元,而2019年上半年却由于合约负债的减少使得现金净流出达到13.18亿港元。

为此,路劲在半年报中表示,来自预售物业的按金下跌主要由于预售物业组合的调整,预售物业新增较多合资项目,而公司全资项目的预售物业面积则较2018年下跌所致。

此外,路劲在去年上半年由于应付账款及应计费用的减少所支付现金13.34亿港元,主要是因为支付了大量的预提工程款。路劲也通过大量的融资补充运营资金。数据显示,路劲于2019年上半年由于新增贷款使得现金流入114.11亿港元,同比增长258.61%。

具体来看,路劲于2019年1月、2月分别发行两笔合计8亿美元的担保优先票据。这两笔融资分别按7.75%、7.875%的固定年利率计息,到期日分别为2021年、2023年。融资用途是为到期时购回或偿还全部或部分2019年票据提供资金、为其他现有债务重新融资及作一般企业用途。

此外,路劲于2019年9月发行了4.8亿美元的担保优先票据,按年利率6.7%计息,到期日为2024年9月30日。今年3月5日,路劲发行了3亿美元的担保优先票据,按年利率5.9%计息,到期日为2025年3月5日,计划将发行所得款项净额用于收购或投资物业项目或一般企业用途。3月6日,路劲8.1亿元的资产支持专项计划获得深交所通过,该ABS发行人为北京路劲隽御房地产开发有限公司。

如图5所示,反映路劲杠杆水平的其中一个指标“调整后的资产负债率”在2017年年末达到峰值,为60.25%。后逐渐上升,至2019年6月30日该指标为63.20%。

相较于调整后的资产负债率,路劲的净负债率波动幅度更大。其在2014年末-2018年末的净负债率分别为78.64%、76.50%、67.76%、53.87%、35.22%。截至2019年6月30日,该指标为52.30%。

实际上,早年路劲的杠杆水平相对较低是由于其发行永续债融资以及大量的合作开发所致。

路劲于2017年开始通过发行永续资本证券进行融资。按照会计准则,永续债可以计入权益中。因此,路劲可通过发行永续债掩饰其真实的负债水平。

数据显示,2017年-2018年路劲的永续债持有人应占净利润分别为2.47亿港元、3.50亿港元,所占净利润的比例分别为9.96%、9.46%,支付永续债的股息分别为1.74亿港元、3.50亿港元,与每期的费用化利息相比占到半数左右。2019年上半年,路劲分派给永续债持有人的股息为1.75亿港元。截至2019年6月30日,其永续债的余额为46.33亿港元,所占权益总额的比例为18.40%。

与此同时,路劲开启了大量的合作开发。在2017年通过土地摘牌及并购形式取得的18幅住宅及商业发展用地中,有15幅新地块为合资项目;在2018年取得的7幅住宅用地中,有5幅新地块为合资项目;在2019年上半年取得的4幅住宅用地中,有3幅新地块为合资项目。

大量的合作开发使得路劲的非控股权益有所增长,在权益总额中的占比也不断增长。资料显示,截至2017年末、2018年末、2019年6月末,路劲的非控股权益分别为13.46亿港元、27.37亿港元、29.26亿港元,所占权益总额的比例分别为6.23%、11.05%、11.62%。

同一时期,路劲在联营公司权益及合资企业中的权益分别为72.90亿港元、107.74亿港元、111.11亿港元。

截至2019年6月末,在路劲272.11亿港元的有息负债中,1年内到期债务为122.22亿港元,占比为44.92%;2年内到期债务为186.9亿港元,占比为68.69%。现金短债比为1.15,不过存在11.14亿港元的已抵押及受限制银行存款,总体来看,路劲存在一定的流动性压力。

由图6可知,反映路劲短期偿债能力的两大指标于去年均有所增长。截至去年6月末,调整后的速动比率为1.28;调整后的现金比率为0.48。

值得注意的是,路劲反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2014年末的1.06腰斩至2017年末的0.55后有所增长,不过增幅较小。截至去年6月30日,该指标为0.60。

由于绿色发展乏力和部分财务指标不佳,路劲也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。