川渝滇房企“吸金”半年考:德商杀进百强,蓝光不到金科一半

◎ 来源 | 地产密探(ID:real-estate-spy)

◎ 编辑 | 密探君

按传统惯例,7月份的楼市将是一个淡季,加上疫情持续影响,各地房企都憋着一股“虚火”,无处发泄。

前天晚间,多家地产监测机构已集中发布2020年上半年全国房企销售排行榜,销售额成为考量房企竞争力最直观的一个维度。

7月1日,恒大官方率先披露业绩公告:今年上半年,实现合约销售金额3488.4亿元,同比增长约23.8%,其中销售回款3120亿元,同比增长约66.5%。目前,这是第一家敢对外高调披露销售额及回款均高增长的头部房企。

碧桂园昨晚官方公告披露:今年前6个月,实现权益口径下合约销售额2669.5亿元,若对比2019年同期2819.5亿元则减少150亿元,同比下跌5.32%。

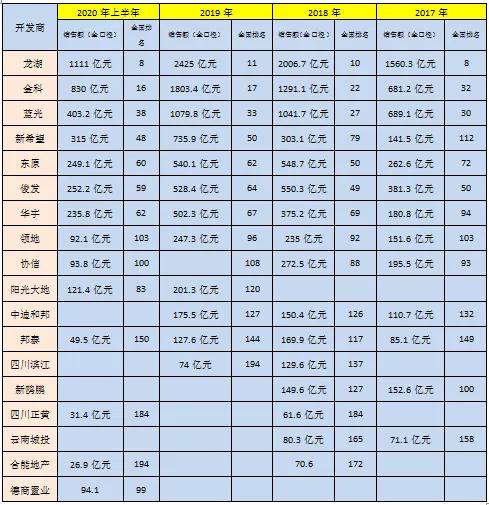

从我们多年长期观察机构监测数据与房企官方披露数据的对比误差分析,这里谨慎选取克而瑞数据作为以下分析“川渝滇”房企报道的参考,统计了2017年至今4个阶段的销售额数据及排名。

壹

注:克而瑞历年数据整理

透过上述表格不难发现,“川渝滇”本土房企在3年半时间历经大洗牌,除了龙湖成为名副其实的“稳健王”之外,渝系金科自去年杀进TOP20强后更进一步,最好的成绩是跻身第13名。

上半年,华宇和东原可谓“旗鼓相当”了,但背后反映出较早全国化且总部搬到上海的东原并未占尽先机,后劲略显不足,而华宇近些年排名则稳步前进。

注意!川系蓝光就差点意思了,2017年是好于金科的,但2018年以来差距越来越大,相比金科销售额(全口径和权益口径)不足其一半,接下来能否继续留在TOP40强之内,仍是外界所极为担忧的。

纵向对比看,克而瑞监测显示,蓝光去年同期全口径销售额483亿元(蓝光官方披露465.3亿元),排名第30位,权益销售额329.5亿元(蓝光官方披露349.48亿元),排名第33位。金科去年同期全口径销售额788.7亿元(金科官方披露814亿元),排名第17位,权益销售额692.1亿元,排名第13位。

同样来自川系的新希望地产,奋力紧追蓝光,“黑马”德商首次杀进百强,“黑马”阳光大地在年内多个月份蝉联百强后,上半年累计销售额排名达到83位。

意外的是,上半年领地总销售额排名却跌出百强,跨在百强线上,但全国化布局依然强劲;虽与阳光大地一样扎根四川地级市的邦泰集团,但销售额不足50亿元,进攻性明显不足,而这两家年初以来明显往成都加大布局。

川系房企剩下的如四川滨江、正黄、合能、中迪和邦,仍有待努力。

再看滇系的俊发,近些年排名一直较为稳固,但要注意的是,绝大部分销售额仍在云南,尤其是昆明,即便是昆明市场,随着碧桂园、融创等大鳄进来深耕,对其本土一哥的冲击、蚕食,非常明显。

贰

接下来,我们解析一下川渝滇典型房企洗牌背后的故事。

曾好于金科的蓝光,为何却被这一“假想敌”一步步反超,差距越拉越大?

此外,阳光大地、德商置业为何能成当前川系房企的两大“黑马”?

首先来看蓝光和金科,他们之所以呈现出如今的竞争格局,我们认为主要基于两大原因:

其一,是否有强有力的战斗团队。先看金科,自从黄红云退居幕后之后,相当于当起了“甩手掌柜”,将跟着其打天下的“老臣”蒋思海推到集团董事长兼总裁之位上。

蒋思海专职做金科董事长之后,将总裁职位让给2008年起就在金科打拼的喻林强,并将同样老资历的方明富推到联席总裁位上。

现任联席总裁王洪飞虽是半路进来,但2015年起就主抓金科华东区域,因成绩卓著而被提拔到现今位置上。

现任金科集团副总裁的李华,自2011年起就开始一直担任财务负责人。没有人会不觉得这个岗位的重要性。

再看蓝光,很多地产圈的人都知道杨铿是一个特强势的企业老板,对蓝光地产团队一直有心打造一支“猛虎军团”,上市前后张志成曾担任总裁,销售业绩突飞猛进,看看蓝光借壳上市后兑现3年业绩承诺,不难得到佐证。

遗憾的是,张志成最终“黯然”离职,从重庆蓝光提上来接替总裁的张巧龙,也才干了2年左右就直接下去了,同样出走其他房企。去年,蓝光发展董事、副总裁王万峰也突然离职,后来去了四川信托。

进入全国化规模扩张,想停下都难,但要往前冲却阻力重重,既要规模又要利润的杨老板,去年底挖来原华润华东负责人迟峰,但从目前看,销售销售并不显著。

目前,蓝光发展首席财务官欧俊明来自越秀地产,首席行政官孟宏伟来自华为、新世界地产等。

在蓝光发展整个高层体系内,唯有现任蓝光发展董事、首席运营官的余驰,号称近十年来的“老蓝光人”,也有蓝光地产最年轻总裁的称号,于2018年底上任,而离任的是颇有能力的魏开忠,此前曾任协信高管。

就团队而言,蓝光的挑战在于团队磨合,既有迟峰总裁与杨老板的磨合,也有迟峰与余驰等分管具体业务线上众高管之间的磨合,还有与各区域“封疆大吏”的磨合。

其二,产品线及硬核度。先看金科,“花园洋房之父”称号并非浪得虚名,足以看出早期的金科在产品上颇为考究,从2003年“金科天籁城”花园洋房到传统中式的“金科中华坊”,后来先后推出天湖美镇、廊桥水系、王府等,在产品的迭代思考上,金科的确是用心的。

2018年,金科又推出琼华、博翠、集美三大产品线,站在千亿规模之上在全国加速复制扩张。从追根溯源到产品积淀,在楼市从“刚需”竞争切换到“改善”竞争的过程中,毫无疑问金科是有备而来。

再看蓝光,其实最初是做商业体的,看看在春熙路上矗立着的蓝光香槟广场、时代华章以及由钱其琛亲笔题写的“蓝光大厦”,后转向住宅开发,作为本土房企,迅速抓住了那几年成都楼市刚需大爆发的机遇,最知名的莫过于“COCO系”,使用率高,竞争力强,将蓝光规模推向一个巅峰。

然后,就是蓝光“金悦系”,但这个更像是一个迭代中的“过渡性”产品。此后,就是雍锦系,第一个就是位于成华区的雍锦阁,但标杆是位于金沙的雍锦园,同时又裂变出了长岛系、林肯系、黑钻系、芙蓉系等改善型产品。

当然溯源看,蓝光在楼市刚需主导市场的大时代,也有位于成都百年神仙树片区颇为“高冷”的“蓝光1881公馆”这一首个高端改善产品,从企业产品史角度看,成为蓝光彰显拥有造高端基因的蓝本。

从后端的社区服务看,2019年中国物业服务百强榜显示,金科物业是比嘉宝物业要靠前的,蓝光某些改善楼盘还引入了龙湖物业等,金科新项目我们还没看到到用其他一线房企物业公司的。

当然,市场竞争是残酷的,不进则退。暂时领先者,也莫骄傲,百尺竿头更进一步;暂时落后者,也莫气馁,知耻而后勇。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。