转移“战线”、持续扩储,中骏集团今年能否以千亿“收官”?

作者:廖海彬

今年前5月,中骏集团(01966.HK)连同其合营及联营公司累计实现签约销售额281.49亿元,签约面积191.39万平方米,同比分别增长5%及减少10%。

受疫情影响,中骏集团下调今年目标至930亿元,而内部仍以千亿目标推进。转移“战线”、持续扩储,中骏集团为达千亿多措并举,今年能否以千亿“收官”有待验证。

积极采取行动,探索可持续发展营运模式

据悉,中骏集团成立于1996年,后于2010年在香港联交所主板上市,总部设于上海,是一家专注于房地产开发及相关产业的综合性城市运营服务商。

随着世界各国于2015年通过了《2030年可持续发展议程》及其17项可持续发展目标,各国企业积极采取行动,将可持续发展目标纳入企业战略,旨在于2030年前消除一切形式的贫穷与饥饿、实现平等、保护地球资源和应对气候变化。

中骏集团也在环境及社会多个方面完善项目及企业管理,通过推广绿色建筑、提高施工安全等行动,探索可持续发展即低碳、环保、关心社会的营运模式。

中骏集团在项目规划时将绿色设计、环保物料及绿色建造方法等因素纳入考虑范围。天珑、天璟及柏景湾项目在能耗、照明功率密度、水系统、通风装置等方面达到绿色建筑的标准,均获得了绿色建筑标识证书。此外,对有可能引起水土流失的建设项目,如四季风华,中骏集团编制《水土保持方案报告书》,承担水土流失防治义务,减轻项目对生态环境的负面影响。

据早前发布的《2018年环境、社会及管治报告》显示,中骏集团总部和项目公司共产生1546.1吨二氧化碳当量的温室气体;电力消耗仍是其温室气体排放最大的来源,占总量的93.4%。除外购电力外,厨房设备和车辆亦会产生温室气体,占总排放量的6.6%。

从能源使用情况来看,2018年中骏集团总部和项目公司用电共计2367.5兆瓦时,占能源总耗量的83.7%;消耗汽油133.4兆瓦时;消耗液化石油气240.0兆瓦时;消耗天然气71.7兆瓦时;消耗液化天然气17.0兆瓦时。

另据标准排名发布的《2019中国绿色地产指数TOP30报告》显示,中骏集团以10.9的绿色指数位列榜单第22位。数据显示,2018年,中骏集团新开工面积426万平方米,绿色建筑二星、三星面积73万平方米。

收官之年,能否踏入千亿?

2017年底,中骏集团首次提出“千亿元级规模”战略目标。随后在2018年3月举行的业绩会上,中骏集团对分步实现目标进行了细化,其规划2018年实现500亿元,2019年达到800亿元-900亿元,2020年则突破千亿元。其中,2019年的销售目标被下调至700亿元。

今年作为中骏集团三年计划的千亿“收官之年”,受到疫情影响,加入千亿俱乐部的压力也就进一步被放大。在今年3月中骏集团召开的业绩会上,其将2020年销售目标下调至930亿元。所以,今年前5月其完成全年销售目标约30.27%。

不过,业绩会上中骏集团表示内部还是按照1000亿目标推进,调低的金额大致等于疫情下近月来所减少的销售额。同时还表示,今年其可售资源近1700亿元,若去化达到59%便可达千亿目标,其于2019年的去化率为62%。

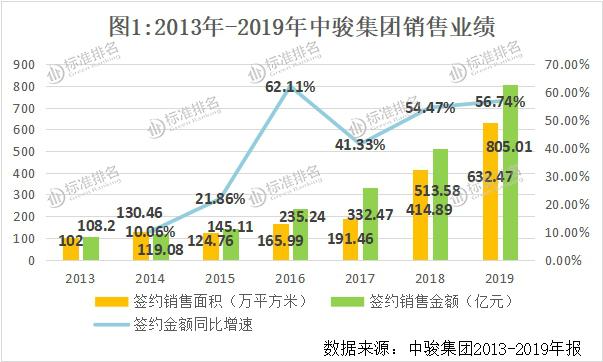

自2013年进入销售百亿梯队后,中骏集团的销售额持续增长,近两年的销售增速也有所增加。图1显示,2014年至2019年其签约销售金额分别为119.08亿元、145.11亿元、235.24亿元、332.47亿元、513.58亿元和805.01亿元,对应的同比增速分别为10.06%、21.86%、62.11%、41.33%、54.47%和56.74%。

可见,近两年的销售业绩均达标。签约销售额和销售面积近三年复合增长率分别为56%和82%,维持行业较高水平的增速。

其中在去年,中骏集团连同其合营及联营公司共有超过150个项目处于在售阶段,分布在37个城市。其中46个为年内所推出的新项目,而中骏集团推出的新项目有26个。

其在不同的二线及强三、四线城市选择适合时机推出新盘,如重庆、天津、南京、厦门、济南、徐州、泉州及嘉兴,该8个城市合同销售额占总销售额约58.3%。销售比较集中,未来需平衡区域市场带来的风险。

此外,今年5月22日,京东房产与中骏集团在京签署战略协议,中骏集团成为首个在京东开设自营旗舰店的房产开发商。

据第一财经表示,中骏集团董事会主席黄朝阳在6月8日签署一份《关于成立中骏集团区域公司的公告》文件显示,自6月8日起,中骏成立区域公司。

其中,原上海公司和杭州公司合并成为中骏东南区域公司,原南京公司变更为中骏苏皖区域公司,原重庆公司变更为中骏川渝区域公司,原广州公司变更为中骏湖广区域公司。中骏集团逐渐进行大区管理,是为了适应规模新阶段的诉求。

无论是受热点城市收紧调控影响,还是受今年年初的疫情影响,中骏集团多措并举,加速奔跑,冲刺千亿。

对此,标准排名分析员就相关如何盘活资产、城市布局策略、合作开发的优势和劣势、拿地权益占比情况、如何加强费用管控和多元化业务发展等方面问题向中骏集团发出调研函。截至发稿,中骏集团并没有作出回复。

转移“战线”,合作开发比例高

此前,业内认为中骏集团在一线城市的成交额大幅缩水,对其千亿目标的实现预期可能会产生影响。中骏集团方面也曾对外表示,由于一线城市推出多项抑制楼价升势政策导致其减慢一线城市楼盘的推售节奏。

数据显示,2017年中骏集团在一线城市的签约额为143.38亿元,占比为43.1%,在年报中提到其“聚焦一线城市及核心二线城市”的战略非常奏效;而到了2018年,一线城市的贡献大幅下滑,反倒是二线及三、四线城市的贡献大幅增长。

2018年,中骏集团在一线城市的签约额为77.17亿元,同比下滑46.18%,占比降至15%。其中,北京地区的贡献下滑43.84%至36.85亿元;上海地区的贡献下滑50.62%至34.94亿元。此外,在二线城市的签约额为222.49亿元,同比增长168.29%,占比升至43.3%;在三、四线城市的签约额为213.92亿元,同比增长101.51%,占比升至41.7%。

同时,中骏集团表示加快推售二线及强三线新项目的策略非常奏效。总的来看,在调控不断加码的影响下,中骏集团通过转移“战线”使得销售规模不断“上台阶”。

从2019年来看,中骏集团在一线城市的签约额为106.57亿元,同比增长38.10%,而占比却继续下滑至13.2%。其中,去年北京地区贡献62.87亿元,同比增长70.61%;而上海地区贡献22.51亿元,同比继续下滑35.58%;深圳地区贡献21.19亿元,即将“赶超”上海。

此外,去年中骏集团在二线城市的签约额为429.04亿元,同比增长高达92.84%,占比继续升至53.3%;在三、四线城市的签约额为269.40亿元,同比增长25.93%,占比降至33.5%。

年报显示,去年二线城市中以重庆及厦门的销售业绩表现最突出,分别约107.54亿元及76.12亿元,占比分别为13.4%和9.5%。中骏集团进入重庆市场不到两年,却成为了其首个合同销售突破百亿的城市。而三线城市中继续以泉州独占鳌头,签约额约63.05亿元,占比约7.8%。

值得注意的是,相较于总签约金额,权益销售额更能真实反映企业的实际销售能力、资金实力以及投资能力。权益销售额占比越高,销售数据的含金量也就越高。

数据显示,在2017年至2019年的总签约额中分别包括合营及联营公司的签约额73.22亿元、231.21亿元和401.46亿元,占比分别为22.02%、45.02%和49.87%。可见,近3年中骏集团合作开发比例不断增长,大量的合作开发可助力其销售规模快速增长。

同时,2017年至2019年末中骏集团的非控股权益分别为34亿元、59.57亿元和127.07亿元,在权益总额中占比分别为20.53%、26.91%和41.96%,尤其是去年该指标增幅迅猛。

截至2019年末,中骏集团于合营公司的投资为88.63亿元,同比增长55.93%;于联营公司的投资为10.37亿元,同比增长高达568.42%。

拿地持续增长,存货去化压力增加

在千亿目标的推动下,中骏集团持续扩储。统计显示,在2016年至2018年,中骏集团每年新增项目数量分别为9个、38个和47个;总地上建筑面积分别为168万平方米、645万平方米和900万平方米;总土地成本分别为116亿元、321.67亿元和389.23亿元。

2019年,中骏集团连同其合营及联营公司通过招拍挂及收购等方式获取46个新项目,分布在32个城市,其中12个为新进入城市。共新增地上建筑面积约980万平方米,总土地成本约477.25亿元,应占土地成本为301.55亿元,平均土地成本为4872元/平方米。

从2019年中骏集团新增土地情况来看,其应占权益为100%的仅有9个,占比为19.57%;而应占权益低于50%的共有15个,占比为32.61%;应占权益为50%的也有6个,占比为13.04%。

截至2019年12月31日,中骏集团连同其合营及联营公司拥有土地储备总规划建筑面积约3209万平方米,同比增长33.37%,分布于47个城市。其中中骏集团应占土地储备面积约1852万平方米,占比为57.71%。此外,去年其土地储备倍数为5.07,同比下滑12.59%。

2014年至2018年,由于平均预收账款的同比增速高于存货的同比增速,使得反映中骏集团存货去化压力的指标“存货/平均预收账款”由2013年的3.22持续下滑至2018年的1.83。

而截至去年末其存货为704.07亿元,同比增长106.63%;去年其平均预收账款为282.21亿元,同比增长51.93%。相比之下,去年该指标值为2.49,同比增长36.07%,表明中骏集团的存货去化压力有所增加。

此外,中骏集团的预收账款周转率由2015年的1.45持续下滑至2019年的0.76,说明其预收账款结转收入的速度进一步下降。总的来看,去年中骏集团的营运能力有所减弱,未来要着重关注该问题。

盈利能力下滑,费用管控需加强

目前中骏集团已形成以房地产开发为主体,以购物中心及长租公寓为两翼的“一体两翼”核心业务发展模式。去年,中骏集团共取得了7个购物中心及8个长租公寓项目。

然而,在业务拓展的过程中,中骏集团要加强费用管控能力,并“稳住”盈利能力。

图3显示,去年中骏集团的毛利率为27.57%,较2018年大幅减少6.99个百分点,主要由于限价政策影响项目平均销售单价所致。期间费用率为11.48%,较2018年增加了0.17个百分点。总的来看,去年中骏集团的盈利能力有所减弱。

其中,去年中骏集团确认销售费用5.16亿元,同比增长29.52%,主要是年内在售项目数目大幅增加所致;管理费用16.16亿元,同比增长24.46%,主要是由于2019年包括了股权结算购股权开支约0.94亿元及管理人员成本增加以应付业务扩张所致。

融资成本上升,短期偿债能力下滑

随着业务不断的拓展,中骏集团的负债也在不断增长。数据显示,2018年末其负债总额为793.51亿元,同比增长59.93%;有息负债为333.38亿元,同比增长54.89%。2019年末其负债总额为1190.96亿元,同比增长50.09%;有息负债为420.77亿元,同比增长26.21%。

2019年,中骏集团共发行13.5亿美元的境外优先票据,票息率由7.25%至8.75%不等,年期由2年至5年。其中3.5亿美元所得款项用于提前赎回2020年7月到期的10%优先票据。

另外,去年9月中骏集团获得一笔两批本金为数5.16亿港元及1.8亿美元的定期银团融资,贷款期限为3年6个月,年利率为香港银行同业拆息或伦敦银行同业拆息加3.6%。此笔资金用于其现有债务再融资及应付一般企业资金需求。需注意的是,由于国内贷款利率趋升,中骏集团的平均融资成本从2018年的6.4%升至6.7%。

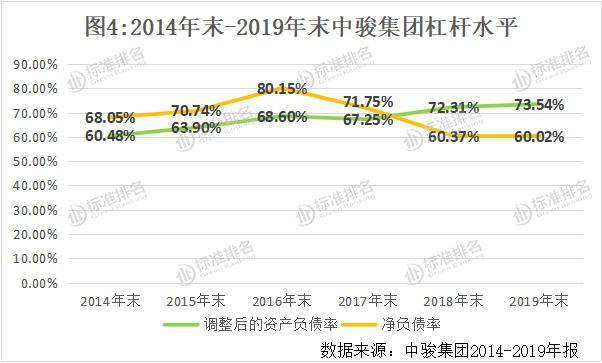

由图4可知,由于负债水平的增长,中骏集团调整后的资产负债率已连续两年增加。截至2019年末,该指标为73.54%,较2018年末增加了1.23个百分点。

不同的是,反映中骏集团杠杆水平的另一指标净负债率则在2016年末达到峰值(80.15%)后持续下滑至2019年末的60.02%,这主要是与其大量的合作开发有关。

在2019年末的420.77亿元有息负债中,包括1年内需偿还的有122.95亿元,占比29.22%;第2年需偿还的有141.05亿元,占比33.52%;第3-5年需偿还的有145.67亿元,占比34.62%;5年后需偿还的有11.1亿元,占比2.64%。所以,2年内需偿还的借款占比达62.74%,债务结构仍需优化。

图5显示,反映中骏集团短期偿债能力的两大指标均于2016年末达到峰值后有所下滑。截至去年年末,调整后的速动比率为0.79,较2018年末下滑15.96%;调整后的现金比率为0.38,较2018年末下滑19.15%。去年中骏集团的短期偿债能力有所减弱。

而反映中骏集团长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2014年末的0.86持续下滑至2017年末的0.61后,有所增长至2019年末的0.69,长期偿债能力有所增强。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,中骏集团绿色信用指数71.1,绿色信用等级BBB,排名行业第20位。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。