存量房贷定价基准转换期限将至 五大行同日公告房贷利率批量换锚

第一财经

作者:段思宇责编:于舰

存量房贷定价基准转换即将完成。

历时5个月,存量房贷定价基准转换即将完成。

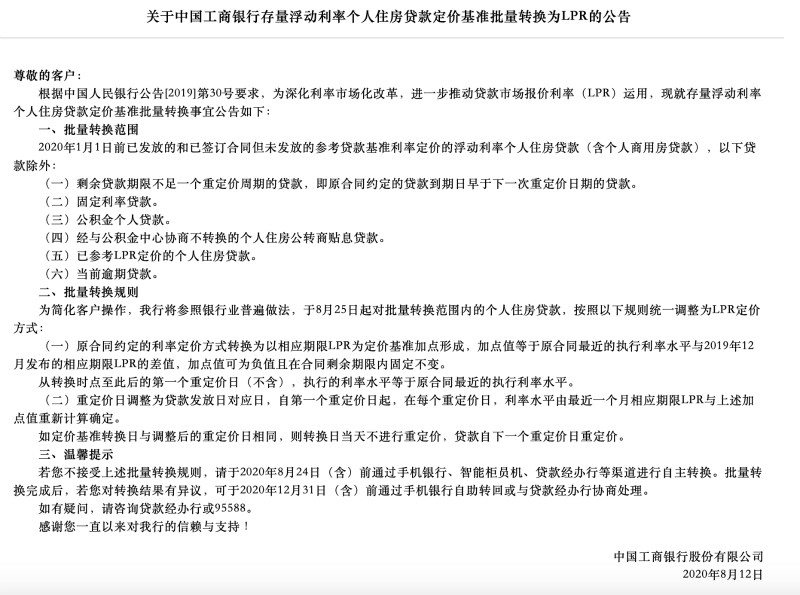

8月12日,工行、农行、中行、建行、邮储银行相继发布公告称,将于8月25日起,对符合转换条件且尚未办理定价基准转换的个人住房贷款进行批量转换,统一调整为贷款市场报价利率(LPR)定价方式。交行此前也曾发布公告称,于8月21日进行批量转换。

这意味着,在2020年1月1日前已发放或已签订合同未发放,且截至2020年8月24日(含)尚未办理完成定价基准转换的浮动利率个人住房贷款(不包含公积金个人住房贷款、军人公积金贷款、公积金贴息贷款),将由上述各家大行“默认”批量转换为以LPR为定价基准,期间客户无需进行任何操作。

除了国有大行外,此前,长沙银行、华融湘江银行等银行也发布了利率换“锚”公告,存量房贷利率定价基准将加速转换。易居研究院智库中心研究总监严跃进对记者表示,通俗来说,上述举措代表着“8月底房贷都要默认调整为LPR定价方式”,这将有效提高存量贷款换锚的工作效率。

举例分析,比如张先生在2015年的时候买过一套房,向银行贷了100万,约定30年内偿付完毕,当时是参考“央行基准利率*(1+浮动比例)”的方式计算月供额。而到了现在,由于上述银行政策的发布,后续其将“被强制”调整定价公式,即参考“LPR+基点”的方式来计算月供额。

其中,按照央行规定,“基点”应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,加点可以为负值。也就是说,以当前的房贷执行利率与LPR相减得出差值,以后执行的房贷利率即为LPR加上这一差值,注意这个差值可能是正数,也可能是负数。

比如,若某笔商业性个人住房贷款原合同约定的利率为5年期以上贷款基准利率上浮10%,目前5年期以上贷款基准利率为4.9%,上浮10%即为5.39%。而2019年12月5年期以上LPR报价为4.8%,那么加点幅度就为0.59个百分点(5.39%-4.8%=0.59%),以后房贷利率就按照LPR+0.59%计算。

从批量转换规则上来看,六家国有大行均包括:原合同约定的利率定价方式转换为以相应期限LPR为定价基准加点形成,从转换时点至此后的第一个重定价日(不含),执行的利率水平等于原合同最近的执行利率水平;以2019年12月发布的相应期限LPR计算加点数值,加点数值可为负值且在合同剩余期限内固定不变等,与央行此前发布的相关规定一致。

不过,关于重定价周期和重定价日的调整,各家银行不尽相同。如,工商银行表示,重定价日调整为贷款发放日对应日,若转换日与调整后的重定价日相同,则转换日当天不进行重定价,贷款自下一个重定价日重定价;中国银行表示,重定价周期统一转换为12个月,重定价日与原合同保持不变;农业银行指出,重定价周期和重定价日均保持原合同约定不变,对于重定价周期短于1年的贷款,重定价周期调整为1年。

至于此次批量转换的原因,有银行在公告中称,是为进一步简化操作流程,提升服务效率。因为按照央行规定,存量房贷定价基准转换原则上要于8月底前完成。

另外,批量转换完成后,若对转换结果有异议,多家银行提到,可于2020年12月31日(含)前通过网上银行、手机银行自助转回或与贷款经办行协商处理。农业银行还明确表示,撤销操作仅能办理一次。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。