去年全国房地产开发投资同比增7%,商品房销售额破17万亿

在疫情影响下,2020年房地产市场各关键指标仍表现较强韧性。其中,作为房地产市场景气度的重要指标,全国房地产开发投资增速连续7个月正增长。同时,

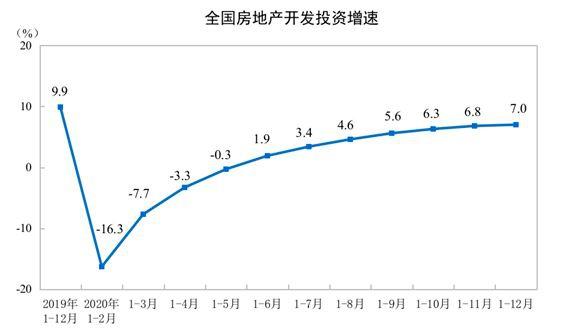

1月18日,国家统计局发布2020年1—12月份全国房地产开发投资和销售情况,数据显示,2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点。

房地产开发投资增速连续7个月正值

国家统计局数据显示,2020年1—12月份,全国房地产开发投资增速7.0%,连续7个月保持正增长。

诸葛找房数据研究中心分析师陈霄指出,房地产开发投资增速连续7月正增长,呈现稳中向好态势,但仍未恢复至去年增速水平。预计2021年开发投资增速将会延续稳定态势,房地产开发投资稳中向好。

分区域看,东部和西部区域的增长明显。国家统计局数据显示,2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

58安居客房产研究院分院院长张波指出,东部、西部区域房地产开发投资增速明显,而中部和北部区域增速没有明显增长,这和2020年楼市的热度表现呈现一定的正相关性。东部区域的长三角和大湾区是投资增长的主要区域,疫情后经济复苏快,人口持续流入,是东部区域增长的重要原因。

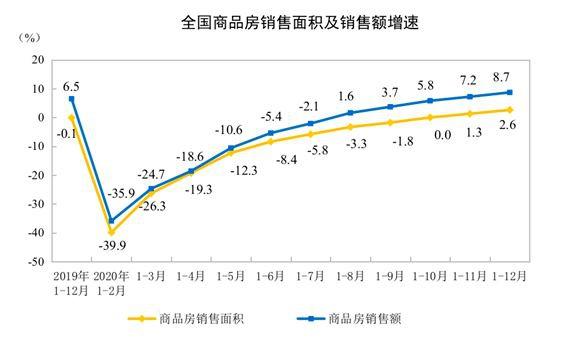

2020年全国商品房销售额17.36万亿元,增长8.7%

从商品房销售需求端看,2020年全年商品房销售量价均处于稳定增长区间。

国家统计局数据显示,2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

销售额方面,2020年,商品房销售额173613亿元,增长8.7%,增速比1—11月份提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额增长10.8%,办公楼销售额下降5.3%,商业营业用房销售额下降11.2%。

张波指出,2020年商品房销售额突破17万亿大关,销量创出新高。在年初行业预测房地产市场新增已见顶并在疫情的双重影响下,商品房销量依然稳步增长。从2020年的市场表现来看,长三角和珠三角地区的楼市表现较为抢眼,无论是一线城市沪深广还是二线城市杭州、宁波、南京等都有着不俗表现。

从国家统计局的数据看,东部地区为拉动整体成交量上行的主力军。2020年,东部地区商品房销售面积71311万平方米,比上年增长7.1%,增速比1—11月份提高1.8个百分点;销售额95690亿元,增长14.1%,增速提高1.5个百分点。中部地区商品房销售面积49078万平方米,下降1.9%,降幅收窄1.4个百分点;销售额35854亿元,增长1.0%,1—11月份为下降1.4%。西部地区商品房销售面积48628万平方米,增长2.6%,增速提高0.7个百分点;销售额36257亿元,增长5.1%,增速提高0.7个百分点。东北地区商品房销售面积7069万平方米,下降5.8%,降幅收窄1.7个百分点;销售额5812亿元,下降1.5%,降幅收窄1.7个百分点。

张波预测,2021年京津冀和山东区域的部分城市有可能迎来新一波的板块轮动,北京市场的触底反弹是带动北方区域热度提升的重要风向标,但相对于长三角和珠三角,北方部分城市的热度回升很难形成大面积回暖,热点核心城市在2021年回暖的力度会稍强,但部分前期购买力透支城市很难再次重现往年热度表现。

数据显示,截至2020年末,商品房待售面积49850万平方米,比11月末增加563万平方米,比上年末增加29万平方米。其中,住宅待售面积比11月末增加312万平方米,办公楼待售面积增加33万平方米,商业营业用房待售面积减少10万平方米。

2021年金融监管难放松

国家统计局数据显示,2020年,房地产开发企业到位资金193115亿元,比上年增长8.1%,增速比1—11月份提高1.5个百分点,比上年提高0.5个百分点。其中,国内贷款26676亿元,增长5.7%;利用外资192亿元,增长9.3%;自筹资金63377亿元,增长9.0%;定金及预收款66547亿元,增长8.5%;个人按揭贷款29976亿元,增长9.9%。

陈霄指出,截至2020年12月份,在房地产开发企业到位资金中所有类型资金同比均为正,其中,利用外资在连续3月同比为负后12月转正,且增速高达9.3%。个人按揭贷款增速为9.9%,较11月增速下降0.7个百分点。整体而言,年底房企在偿债压力及业绩冲刺的压力之下加速去化,国内贷款、利用外资、定金及预收款等走高。

贝壳研究院高级分析师潘浩表示,2020年全年房企到位资金累计同比增长8.1%,房企资金状况持续改善,但从长期来看,房企到位资金增速处于稳定区间。今年上半年为应对疫情帮扶企业纾困,给予相对积极的宽松政策,使得房企融资情况短暂好转,但随着个别城市融资收紧、网传“三道红线”以及年底央行、银保监会调整房地产银行业金融机构贷款比例,对银行业金融机构建立的房地产贷款集中度管理制度,目的都是限制银行贷款流向房地产市场的上限,这也释放出2021年金融监管较难放松的决心。

来源:澎湃新闻

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。