「绿色物业」上市破发,负债高企,远洋服务何以“远洋”?

作者:董馨

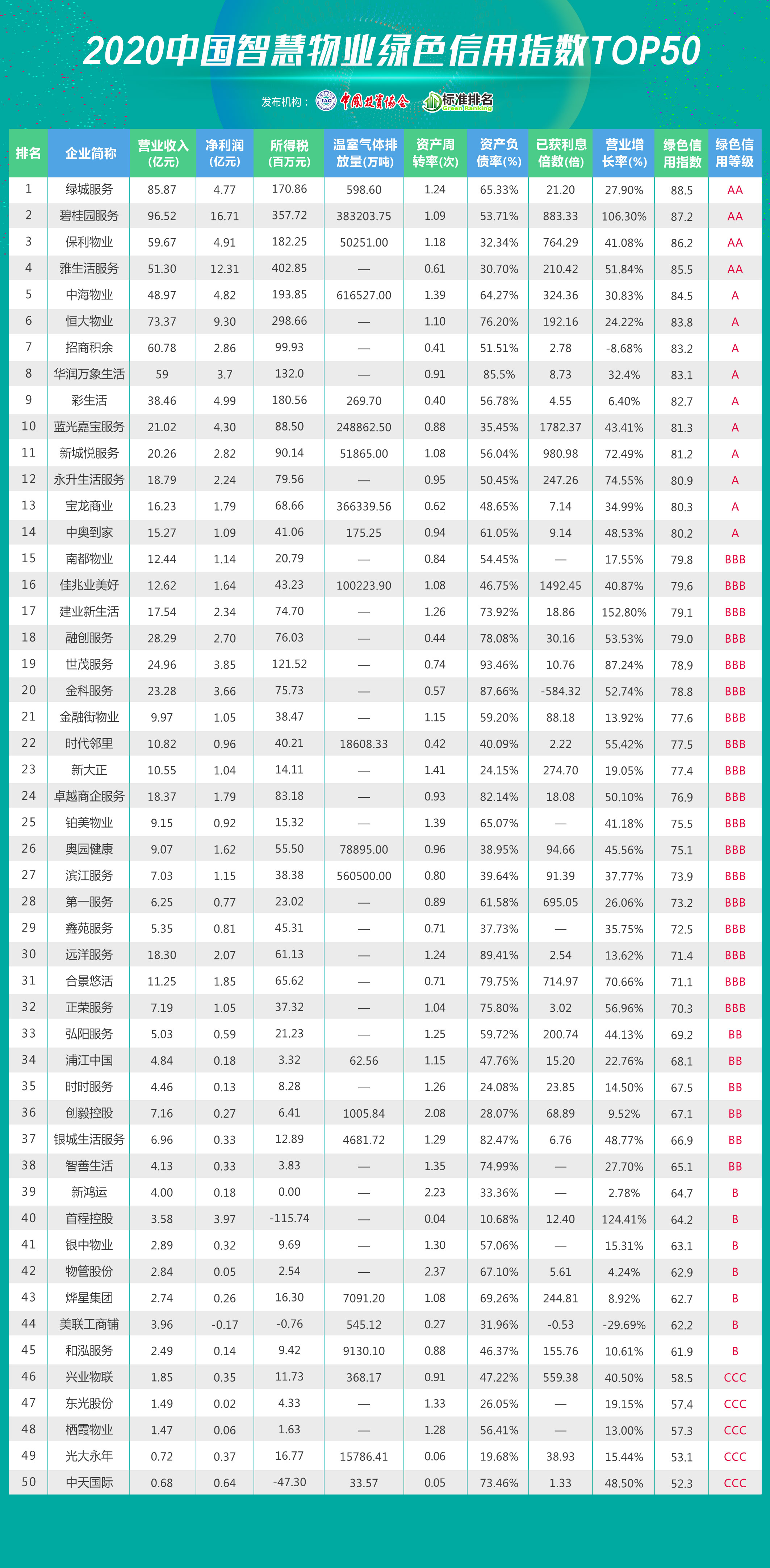

因部分绿色指标不佳,远洋服务控股有限公司(以下简称“远洋服务”)位列中国投资协会、标准排名联合调研发布的“2020中国智慧物业绿色信用指数TOP50榜单”第30名。

近日,住房和城乡建设部等六部门提出加快建设智慧物业管理服务平台,补齐居住社区服务短板,推动物业服务线上线下融合发展等。

统计数据显示,预计到2024年,全国物业管理行业营业收入约为9296.43亿元。换言之,这是一个年均营收万亿元量级的蓝海市场。

物业行业具有其巨大的社会价值,是一个可以持续创造价值的行业,尽管近期物业股破发频繁,但物业服务企业上市热情仍在升温。

2021年12月17日,远洋服务(06677.HK)正式在港交所挂牌上市,开盘价为5.86港元,随后持续下跌。下午收盘前拉升,每股报收5.85港元,较发售价跌0.51%,总市值达69.26亿港元,成交量5709.26万股。截至2021年2月8日,每股价格已跌至4.76港元。

2020年上半年,远洋服务的资本负债比率为439.9%,远高于行业水平,未来降低资本负债比率将成为远洋服务发展的关键。

目前上市的物业企业绝大多数都是从房地产企业母公司拆分出来的,对母公司的依赖程度可见一斑。

远洋服务管理的物业主要由远洋集团(包括其合营企业及联营公司)及其主要股东开发或拥有。物业公司普遍依赖母公司输血,远洋服务未能例外,过往期间大部分物管合约来自远洋集团。2020年上半年物业管理收入中,来自远洋集团及关联方的占比高达81.2%。

聚焦一二线城市,资产负债比率高企

远洋服务成立于1997年,是一家综合性物业管理服务提供商。当前,远洋服务业务覆盖范围涵盖京津冀、环渤海、华中、华西、华东、华南6大核心区域。

截至2020年上半年,远洋服务拥有282个物业管理项目的广泛物业管理组合,总合约建筑面积达6190万平方米,遍布全国24个省、直辖市及自治区的54个城市。同时,远洋服务为155个住宅社区及55个非住宅物业提供物业管理服务,在管建筑面积达4230万平方米。

远洋服务涉及多种物业类型,主要集中在一二线城市。通过有机增长及并购建立物业管理项目的全国及战略布局,公司将重心清晰定位在经济发达地区,涵盖5个国家级城市群。截至2020年上半年,远洋服务在一二线城市的在管建筑面积为3840万平方米,占公司总在管建筑面积的90.8%。

此外,公司在京津冀地区及环渤海地区均有强大的业务,截至2020年6月30日,公司在这两个地区的在管建筑面积分别占公司总在管建筑面积的32.9%及28.8%。

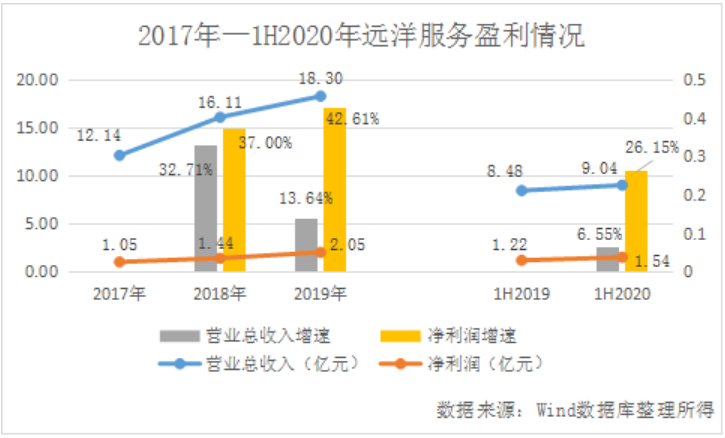

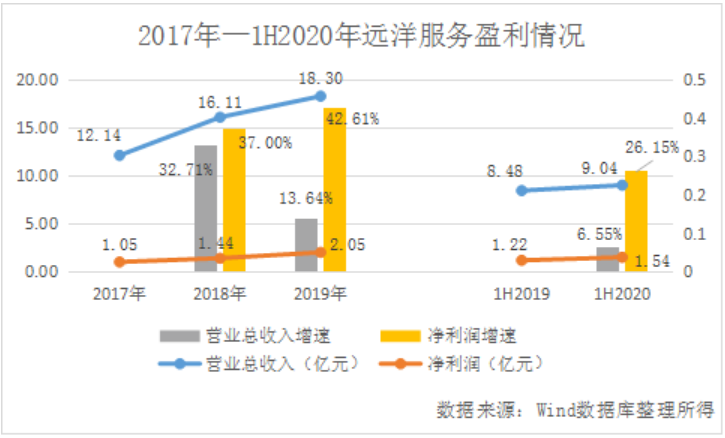

与良好基本面并行的是亮眼的业绩能力,如图所示,远洋服务的净利润由2017年的1.05亿元增加37%至2018年的1.44亿元,并于2019年进一步增加42.61%至2.05亿元。据中国指数研究院显示,远洋服务2017-2019年的年内净利润按39.8%的复合年增长率增长,高于同期中国物业服务百强企业26.1%的行业平均水平。截至2020年上半年,远洋服务的净利润为1.54亿元,与2019年同期的1.22亿元相比同比增长26.15%。

数据来源:远洋服务全球发售公告

如图所示,2018-2019年远洋服务的资本负债比率分别为454.5%、483.1%,2020年上半年远洋服务的资本负债比率为439.9%,负债水平远高于行业,有着轻资产属性不该有的负债水平,个中原因或与关联方的往来相关。

远洋服务在招股书中称,由于2018年公司发行总金额为31.527亿元的资产支持证券及北京骏德向北京远和提供贷款0.1亿元,使得公司的资本负债比率由2017年的零大幅上升至2018年的454.5%。

公司资本负债比率由2018的454.5%进一步上升至2019年的483.1%,主要是由于公司2019年宣派及派付股息致使总权益减少。2020年上半年公司的资本负债比率下降至439.9%,主要是由于远洋(中国)向公司偿还部分贷款致使债务净额减少,使得上半年公司的现金及现金等价物增加。

降低资本负债比率将成为远洋服务良性发展的关键。提升外拓和自我造血能力一定是未来必须走的关键一步。

发力社区增值服务,占比没有明显提升

从业务结构来看,远洋服务与目前市场上大部分物业服务企业相类似,均由三大业务板块构成,分别是物业管理服务、社区增值服务、非业主增值服务。

除传统的物业管理服务以外,远洋服务提供多种服务类型,即向业主及住户提供的社区增值服务及向非业主,如物业开发商及其他物业管理公司提供的增值服务。

依托丰富的增值服务类型,远洋服务的增值服务收入稳定增长,毛利率维持在较高水平。2017-2019年公司的总毛利率分别为20.7%、20.1%、20.6%,截至2020年上半年,公司整体毛利率由去年同期的23.9%大幅上升至28.5%。

数据来源:远洋服务;标准排名整理

如图所示,2017-2019年远洋服务物业管理服务营业收入占总收入的比例分别为68.4%、65.3%、66.6%,2020年上半年这一比例升至71.7%,整体呈现上升趋势。2017-2019年公司社区增值服务营业收入占总收入的比例分别为14.7%、15%、13%,2020年上半年这一比例下降至11.2%,整体呈下降趋势。

2017-2019年及2020上半年,公司非业主增值服务营业收入占总收入的比例分别为16.9%、19.7%、20.4%,2020年上半年这一比例降至17.1%,整体呈先上升后下降趋势。

可以看出,远洋服务对物业管理服务的倚重在上升,而行业看好的社区增值服务以及非业主增值服务则没有明显提升。

不过远洋服务在社区增值服务方面表现较为亮眼。2017-2019年,远洋服务的社区增值服务毛利率分别为50%、55.7%、59.6%。2020年上半年,公司社区增值服务毛利为0.641亿元,毛利率同比提升2.1个百分点至63.1%,而同期物业管理服务的毛利率仅为24.3%,社区增值服务毛利率表现亮眼,主要原因为公司利用现有资源提供物业管理服务并减少直接成本,尤其是员工成本。

从公司的营运能力来看,2019年远洋服务的存货周转率为11.03,较之2018年的13.29有所下降。2019年公司的总资产周转率为0.43,较2018年的0.58略有下降,且低于2019年物业管理行业总资产增长率0.6。2019年公司的应收账款周转率为5.16,较2018年的5.46略有下降,且低于2019年物业管理行业应收账款周转率7.69,说明与物业管理行业相比,远洋服务2019年的存货变现较慢,资产流动性一般。

诉讼近千起,到位的物业服务何在?

据统计,远洋亿家所涉法律诉讼967起,曾涉司法案件582起。所涉案件中,逾百次站上被告席。其历史被执行人17次,被执行总金额超200万元。远洋亿家涉及裁判文书记录645条,物业服务合同纠纷案件最多。

不断增加的诉讼使公司处于一种更为尴尬的境地。

2021年2月4日,远洋亿家新增1份裁判文书,案由为物业服务合同纠纷,案件起因系杨某未交纳2019年1月1日至2020年12月31日期间的物业费,远洋亿家催要无果,故诉至法院。庭审中,被告答辩,没有交纳的原因是因为车辆停放在收费停车场内两次被划,车辆被划后找到远洋亿家公司,但没有解决。远洋亿家提供的物业服务不到位,垃圾清理不及时,路灯损坏没有及时维修,监控损坏没有及时维修,工作期间找不到远洋亿家公司的工作人员。

法院认为,远洋亿家公司按照合同约定为涉案房屋提供了物业服务,杨某应支付物业费。关于杨某主张的车辆停放在涉案小区内被划的抗辩意见,杨某并未提供证据予以佐证,故对其抗辩意见,法院不予采信。最终法院判决,杨某于判决生效之日起7日内支付原告远洋亿家物业费5246.68元;驳回远洋亿家的其他诉讼请求。

近日,远洋亿家还被投诉收取物业费时擅自将物业费与停车费捆绑,该条投诉目前处于待回复状态。

另据资料显示,远洋亿家曾被北京住建委计入企业不良行为记录。原由为远洋亿家海淀区“远洋风景”项目因未落实“2019年群众物业管理突出问题专项治理”工作要求、存在擅自利用物业共用部位进行经营的行为。

物业公司最应重视的就是服务。服务不到位,业主不满意,在越发激烈的竞争环境下就难以“长存”。

高度依赖母公司,发展格局难以改观

目前,市场上商办类物业服务企业较传统住宅物业企业仍具一定稀缺性。相较于行业公司,远洋服务一大业务优势在于公司商写物业。

过去20年,远洋服务受益于与控股股东远洋及其附属公司、合营企业及联营公司如远洋资本有限公司的业务合作,业务迅猛增长。

远洋集团股东中国人寿保险与大家保险集团,拥有大量商写类资产。2020年8月21日,公司与远洋的一间联营公司远洋资本订立战略合作协议,为其房地产项目(包括每年新增不少于200万平方米合约建筑面积的商写物业、工业园、物流中心及数据中心)提供定制化物业管理服务;而且远洋资本直接或间接持有大量的多元化业态,为非住宅板块物业管理的进一步发展提供清晰的推动力。

依托集团及其合营企业及联营公司丰富的行业经验和土地储备量,远洋服务已将物业管理服务的范围扩展至高端商写物业,包括成都远洋太古里、北京颐堤港、北京远洋国际中心、北京远洋光华国际、北京远洋大厦、杭州远洋乐堤港及大家保险北京总部等,在高端商业写字楼物业服务方面有着独特的经验优势。2020年上半年,公司高端写字楼及商业占总非住宅物业管理收入的80%以上,是该业务重要的营收保障。

据远洋服务全球发售公告显示,公司住宅社区在管建筑面积分别占公司2017年、2018年及2019年以及2020年上半年总在管建筑面积的92.5%、89.9%、89.7%及87.3%,而非住宅物业分别为公司同期总在管建筑面积的7.5%、10.1%、10.3%及12.7%。住宅社区在管建筑面积的比例整体下降,而非住宅物业在管建筑面积的比例整体上升,主要是由于公司不断努力将住宅社区的收益流扩大至不同类型的非住宅物业。

据远洋服务全球发售公告显示,公司非住宅物业的管理收益由2017年的2.508亿元增加至2018年的3.327亿元,并进一步增加至2019年的4.016亿元,2017-2019年的复合年增长率为26.5%。2020年上半年,公司非住宅物业的管理收益由2019年上半年的1.933亿元增加至2.246亿元。

这些非住宅物业的主要优势是毛利率高于住宅物业,盈利能力较强,原因为管理商写物业的进入门槛相对较高,因此,管理商写物业所收取的物业管理费通常高于住宅社区所收取的费用。非住宅物业,尤其是商写物业提供物业管理服务所带来的收益贡献不断增加,使公司的整体毛利率及纯利也有所改善。

2020年上半年远洋服务商写物业服务收入占整体物业管理服务总收入28.06%,较2019年年底27.5%有所提高。2020年上半年公司商写物业月均物业管理费达到每平方米17.3元,而住宅仅为每平方米2.6元。

众多中高端商写物业及多样化物业组合方面,让远洋服务积累了一流的管理服务经验,这些软性的服务资产成为公司实现价值、提升品牌溢价的软实力,但是也可以看出远洋服务对母公司的依赖可见一斑。

目前上市的物业企业绝大多数都是从房地产企业母公司拆分出来的,物业公司普遍依赖母公司输血,远洋服务未能例外,过往期间大部分物管合约来自远洋集团。

远洋服务管理的物业主要由远洋集团(包括其合营企业及联营公司)及其主要股东开发或拥有,其余则由其他第三方开发或拥有。上市前远洋集团持有远洋服务90.1%的权益,上市后远洋集团持有股份下降至67.57%,仍为远洋服务控股股东。

2017-2019年及2020年上半年,远洋服务在建筑管面积为2950万平方米、3730万平方米、4050万平方米、4230万平方米。其中,由远洋集团及其主要股东提供的在管面积占比分别为86.6%、74.5%、72.5%、71.6%,虽然近年来第三方面积不断加大,但依然可以看出公司对远洋集团依赖较大。

2017-2019年以及2020年上半年物业管理收入中,来自远洋集团及关联方的占比高达94%、84.5%、81.5%以及81.2%。

由此可以看出,学会独立行走,将成为未来房地产企业拆分上市的物业企业需要思考的关键问题。

远洋服务扬帆远洋之路漫漫。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。