「绿色地产」盈利下降,负债攀升,建业地产守成河南陷困境

作者:董馨

建业地产(0832.HK)位居中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单第20名。“河南王”建业地产依靠轻资产战略,实现千亿销售额,但伴随而来的是盈利能力下降及负债总额攀升。

20多年来扎根河南,如今意识到走出河南的必要性,但也并非易事,建业地产的日子并不如表面那般风光。

盈利能力下降

2015-2019年,建业地产的营业收入分别为125.63亿元、94.95亿元、138.79亿元、147.83亿元、307.67亿元,整体呈上升趋势。

从盈利能力来看, 2015-2019年建业地产的毛利率分别为22.19%、24.15%、23.64%、34.44%、26.02%,2019年公司毛利率较2018年同期下降8.42个百分点。从半年报来看,2018年上半年至2020年上半年公司毛利率分别为36.05%、27.28%、23.73%,呈现下降趋势。

在费用管控方面,2015-2019年建业地产期间费用率分别为13.65%、17.78%、15.79%、20.06%、13.06%,2019年公司期间费用率较2018年同期下降7个百分点。从半年报来看,2018年上半年至2020年上半年公司期间费用率分别为24.73%、19.33%、16.13%,呈现下降趋势,说明企业成本费用管控方面有一定成效。

2020年上半年建业地产实现营业收入130.19亿元,同比增长43.57%。毛利率为23.73%,与2019年同期相比下降了3.55个百分点。期间费用率为16.13%,与2019年同期相比下降了3.2个百分点。在营业收入增长,期间费用率降低的情况下,建业地产的毛利率仍然下滑,说明公司盈利能力下降。

具体来看,2020年上半年建业地产销售及市场推广开支由2019年上半年的 7.51亿元上升20.7%至9.07亿元,主要由于公司合同销售金额和营业收入上升,导致工资奖金﹑销售佣金﹑广告宣传费和其他相关的市场推广费上升。其中员工成本增加约0.58亿元,广告宣传增加约0.53亿元,体育事业宣传费增加约0.24亿元,咨询费增加约0.17亿元。此外,公司销售成本由2019年上半年的65.94亿元上升50.6%至2020年的99.3亿元,主要是由于已售物业面积增加所致。费用成本大幅增长,进一步压缩了公司的利润空间。

其次,盈利能力下降,或许是受疫情和外部环境的影响。数据显示,建业地产2020年1-6月每平方米平均销售价格分别为0.97万元、0.54万元、0.65万元、0.73万元、0.75万元、0.74万元。在2-3月份疫情最严重的时候,建业地产采用了“打折促销”、“降价跑量”的方式回流资金,使得平均销售价格大幅下降,导致毛利率下滑。另外,由于车位销售的毛利率由去年同期约51.7%下降至本期的32.6%以及部分城市采用销售去库存策略以刺激项目销售,收窄整体销售提价空间也是导致公司毛利率下降的主要原因。

负债总额不断攀升

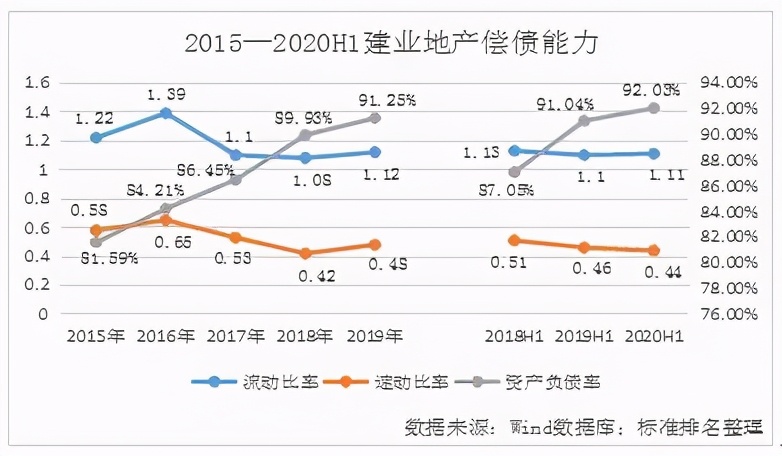

在偿债能力方面,从短期偿债能力来看,2015-2019年建业地产的流动比率分比为1.22、1.39、1.1、1.08、1.12,自2016年达5年内最大值后整体呈下降趋势。2015-2019年建业地产的速动比率分比为0.58、0.65、0.53、0.42、0.48,自2016年达5年内最大值后,在2017年和2018年逐渐下降,2019年公司速动比率有所回升,但仍然低于2017年的速动比率,说明建业地产2019年资产变现能力和短期偿债能力较弱。

2020年上半年建业地产的流动比率为1.11,与2019年同期的1.1相比略有上升。2020年上半年公司速动比率为0.44,与2019年同期的0.46相比略有下降。两项指标在2018年上半年至2020年上半年整体均呈下降趋势,说明2020年上半年建业地产的资产变现能力和短期偿债能力较弱。

从长期偿债能力来看,2015-2019年建业地产的资产负债率分别为81.59%、84.21%、86.45%、89.93%、91.25%,呈逐年上升趋势。2018年上半年至2020年上半年建业地产的资产负债率分别为87.05%、91.04%、92.03%,呈上升趋势。此外,2015-2019年,建业地产负债总额分别为324.4亿元、373.28亿元、540.54亿元、916.93亿元、1313.65亿元,2020年上半年公司负债总额上升到1510.78亿元。持续攀升的负债总额说明公司的债务问题仍没有很好的解决,财务风险持续加大。

来源:2020年中期业绩公告

建业负债水平攀升或与其大量融资有关。如图所示,2020年上半年建业地产的融资成本达到3.7亿元,较2019年同期的2.3亿元上升60.87%。此外,2020年上半年建业地产的流动优先票据数额达到98.55亿元,较2019年年末的48.58亿元上涨了102.86%,增幅远超往年。其中,2020年1月10日,建业地产发布公告称将发行2亿美元2024年到期票息7.25%的优先票据。2020年2月6日,建业地产发布公告称将发行3亿美元2021年到期票息6.875%的优先票据,两笔优先票据主要用于偿还现有债务。

2020年3月中下旬以来,随着国内流动性宽松,审批发行加速,房企发债利率进入下降通道,多数房企融资成本再破低点,但建业地产的房企融资成本不降反升。

2020年6月9日,建业地产发布公告称将发行4亿美元2023年到期票息7.65%的优先票据,用于偿还一年内到期的中长期境外债。从中不难看出,票据利率较前两次有明显上升,在不少房企均下调了已发行债券票面利率的时候,建业地产的票据利率明显处于行业较高水平。

但是,出来借总是要还的,为了缓解债务压力,建业地产也在不断“借新还旧”。2020年11月18日,建业地产发布公告称将发行3亿美元2024年到期票息7.75%的优先票据。2021年1月8日,建业地产发布公告称将发行2.6亿美元2025年到期票息7.5%的绿色优先票据,两笔优先票据均用于偿还一年内到期的中长期境外债。如此看来,建业地产还债的主要渠道还是发债,其债务压力可见一斑。通过借新还旧的方式,来达到偿还现有到期债务以及公司正常运营的目的,对于房企来说不仅要面临较高的融资成本,长此以往还会对公司财务安全造成严重威胁,加大公司资金链断裂的风险。

轻资产贡献超3成业绩

2021年1月7日,建业地产披露,2020年公司合同销售总额为1026.42亿元,同比增长1.5%。合同销售面积为1459.71万平方米,同比增长1.8%。销售均价为每平方米7032元,同比下降0.3%。

其中,2020年公司重资产的合同销售金额为683.39亿元,同比下降4.8%。合同销售面积为889.52万平米,同比下降3.2%。轻资产的合同销售金额为343.03亿元,同比增长16.9%。合同销售面积为570.19万平米,同比增长10.7%。轻重资产的销售业绩呈现“增加”和“减少”的相对之态。

轻重资产之分源于5年前建业地产的一次转型战略。2015年,胡葆森在建业集团新蓝海战略发布会上表示,未来公司将以轻资产为主要模式,用3-5年实现企业从房地产开发商到新生活方式服务商的整体转型。如今距离转型开启已过去5年有余,中国房地产行业也已经历了一轮完整的周期,回头再看,建业的轻资产模式已初具成效。2019年,建业地产成为国内首个于单一省份达成销售额超千亿元的房企,实现合同销售金额1011.5亿元。2020年,在房地产行业下行周期叠加新冠肺炎疫情影响下,建业地产实现合同销售金额1026.42亿元。

但自从2015年建业地产实施轻资产战略以来,其合同销售金额的水分就很大了。2016-2019年,建业地产合同销售金额从201.46亿增长到了1011.5亿,复合增长率达到71.23%,远远高于行业平均水平。但不可忽视的是,建业整体销售额中,轻资产业务贡献占比将近3成。

2018-2020年,建业地产轻资产销售额占总合同销售金额的比例分别为25.83.%、29.02%、33.42%,呈现逐年上升趋势。相对于传统房地产的拿地、开发销售,建业地产的轻资产业务主要为“输出品牌、管理、服务及资本”。盈利模式为通过代建入股项目或另外收取代建项目的管理费、品牌使用费等来获取收益,也就意味着,轻资产销售额并不是房企传统意义上的销售。

2020年年初,建业地产管理层指出,公司2020年重资产的销售目标为800亿元。按此计算,2020年建业重资产的目标完成率为85.42%,未能如约完成销售目标。所以建业地产的所谓千亿规模,至少是3成多的水分。

走出河南何其难

如何平衡区域发展与全国布局的关系仍是胡葆森眼前的问题。与一众领先房企不同,建业地产一直坚持“省域化”的发展策略,但在恒大、碧桂园等一众房企先后进入河南市场后,一直坚守河南的胡葆森终于在2018年的业绩发会上松了口,表示将会有条件地走出河南。

然而,截至2020年上半年,建业地产的182个在管项目中共有174个项目位于河南省,占比超九成,其中位于郑州23个,其他城市共151个。拥有土地储备建筑面积约5265万平方米,郑州占比26.24%,地级市占比45.5%,县级区域占比为27.2%,河南之外仅海南占比1.07%。

来源:2020年半年报

目前,建业地产的土地储备主要聚集河南省,单个省份市场份额最大,但也带来了单个省份的不确定性。建业作为省域型房企,在实现省市县镇村五级市场全覆盖的同时,投资重心近两年也在向周口、许昌、新乡、驻马店等低能级城市下沉,这就导致企业面临着房地比下降、购买力不足等问题。此外,建业地产目前的住宅地产开发业务几乎全部位于河南省,且预计不会向河南以外的地区大举扩张。这意味着,建业地产的销售波动性可能高于土储较为多元的房企,或会影响企业的盈利能力。但是,除毛利率较低的问题之外,最主要的隐患还在于去化的不确定性。

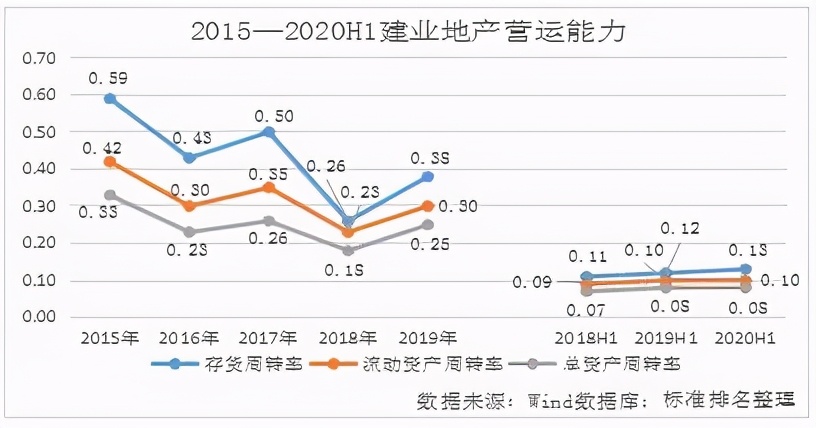

从公司的营运能力来看,2015-2019年建业地产的存货周转率分别为0.59、0.43、0.5、0.26、0.38,流动资产周转率分别为0.42、0.3、0.35、0.23、0.3,总资产周转率分别为0.33、0.23、0.26、0.18、0.25。虽然3项指标均在2019年较2018年有所提升,但均低于2017年的数值,且自2015年3项指标达到5年内最大值后,整体均呈现下降趋势,说明建业地产2019年存货变现较慢,资产流动性一般。

2020年上半年建业地产的存货周转率为0.13,与2019年同期的0.12相比略有上升。流动资产周转率为0.1,总资产周转率为0.08,两项指标与2019年同期相比基本持平。

随着正商、永威等河南本土房企的持续发力,建业地产在河南省的占有率和销售金额不断受到冲击,逐渐意识到走出河南的必要性。只是20年过去了,如今才想要走出去,恐怕并不是一件容易的事。

发展绿色建筑责无旁贷

生态文明建设是关系中华民族永续发展的根本大计。

建业地产深入思考现代人的生活方式、居住环境,大到一块地一栋建筑,小到一滴水一缕阳光,都是其在雕琢绿色住宅时必须考虑的因素。

作为新型生活方式服务商,建业地产始终坚持营造与自然和谐共生的绿色建筑与环境,在低碳环保成为建筑行业主导词之一的大环境下,建业紧跟时代潮流,应用先进的建筑、生态技术,用科技营造绿色,让绿色服务生活。

在节能方面,公司太阳能热水系统在满足业主生活需求的同时,减少了煤、电等传统能源的使用,优化了社区能源结构。如建业海南君临大院项目每户都设计有屋顶分户式太阳能热水系统。在前期设计建筑布局时,建业设计师们充分考虑当地的自然条件,进行采光和通风模拟,力求使设计和自然融为一体,让自然采光和自然通风发挥最大效用,减少人工照明和空调的使用。此外,先进的LOW-E玻璃也在建业的绿色建筑中大放异彩。在不影响正常进光的情况下可以反射80%的红外线,相当于建筑的一层保温外衣。多层中空的玻璃设计更有效地隔绝了内外的热量传递,冬保温夏隔热,节能环保。对于人工照明灯具,建业地产的地下车库全部采用更节能的LED灯,并实行多回路控制系统,有效的节约电能。

在节水方面,建业地产所有新建社区管网的配置上使用优质阀门配件,避免因管网漏损造成的水资源浪费。郑州建业花园里、建业新筑、建业嵩岳府等多个社区进行了专项海绵城市设计,设置了雨水回收系统,雨水回收进行处理后,用于场地内的绿化灌溉、水景补水及道路冲洗等,节约了大量自来水,有效提高了水资源利用率。

在节地方面,在建筑向上发展的同时,建业地产也充分考虑其向下发展的可能。地下车库、储藏间、设备间的设计与应用,让地下空间真正发挥了作用,使其为幸福生活服务。此外,分层式景观绿化的应用,在改善环境、净化空气的同时也节约了大量土地。

在节材方面,新型建材的使用也让建筑为节能减排做了不少贡献。高强度钢筋的广泛使用,节约了钢用量,大大减少了炼钢产生的碳排放。预拌砂浆也因其良好的保温性能为建筑节省了不少能源,使建筑冬暧夏凉。绿色建筑所使用的预拌混凝土相较传统混凝土拥有质量好、材料消耗少、工效高等多种优点。各种节能技术的综合运用,可以更大程度地达到节能减排的目的。

在业绩与成就面前,建业地产始终如一地注重环境保护工作。作为新型生活方式服务商,积极回应政府号召,履行企业社会责任、大力发展绿色建筑,为客户营造健康绿色的生活方式,建业地产责无旁贷。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。