「绿色地产」冲击千亿,越秀地产业绩增长与财务稳健怎样平衡

作者:王雪翊

3月16日,越秀地产发布2020年全年业绩公告。公告显示,2020年取得营业收入462.3亿元,同比上升20.6%,核心净利润约为人民币40.2亿元,同比上升14.6%,累计合同销售金额约为人民币957.6亿元,同比上升32.8%,完成全年合同销售目标802亿元约119.4%。

在2020年前半年新冠肺炎疫情冲击下依旧超额完成目标,越秀地产可谓是交出了一份令投资者满意的答卷。

亮眼的业绩表现也让越秀地产受到国际和国内的多家投行和券商机构的青睐。2020年业绩公告发布后,花旗、中金、中信里昂、中银国际、兴业证券、大和等多家知名投行维持了对越秀地产的“跑赢行业”、“买入”评级,多家投行上调了目标价。

越秀地产董事长林昭远表示,今年越秀地产的销售目标是1122亿元,增长17.1%。目前,越秀地产距离千亿俱乐部仅有一步之遥,在2021年达成目标基本上没有悬念。

在经营业绩稳定增长的同时,越秀地产2020年的毛利率却下降了9个百分点,下降幅度较大。

此外,偏向保守的发展策略也一直让越秀地产饱受质疑。虽然在近年加快全国性布局,但越秀地产的销售对单一城市和地区的依赖程度仍然较大。

在冲击千亿目标的同时,越秀地产尚存有顾虑。

销售业绩稳定增长,对单一城市依赖过高

越秀地产成立于1983年,1992年于香港上市,是广州市属的地方性房企,兼具国企背景。

与连年激进扩展的大部分头部房企不同,越秀地产一向采取稳健发展的战略。基于此,近几年越秀地产的合同销售金额一直在稳定增长。

2017-2020年,越秀地产的合同销售金额分别为408.7亿元、577.8亿元、721.1亿元、957.6亿元,并在2020年创历史新高,几乎已经触摸到千亿级别的门槛。就同比增长来看,历年有所波动但整体数值较为可观。2017-2018年同比增长从35.1%上升至41.1%,但在2019年出现大幅下滑至24.8%,2020年再次上升至32.8%,但其数值依旧低于三年前数据。然而在房企规模增速放缓的行业大背景下,越秀地产达到30%左右的增速已属不俗,达到行业平均线以上。

销售额的增长同样带动了越秀地产行业排名的提升。根据克而瑞中国房地产企业销售TOP200排行榜,2020年越秀地产实现全口径销售金额970.3亿元,排名第46位,相比2019年731.4亿元、排名第52位,向前提高了7个名次。

然而越秀地产的业绩增长背后仍存在隐患。

越秀地产的销售业绩增长主要靠广州和大湾区的销售拉动,虽然集团深化实施“1+4”全国化战略布局,除深耕大湾区以外,继续拓展华东地区、华中地区、北方地区和西南地区,但这几个地区对销售的贡献程度并不大。

2020年业绩公告显示,“全年集团在大湾区实现合同销售金额约人民币636.6亿元,同比上升51.1%,约占集团合同销售金额的66.5%。

集团大本营广州实现了合同销售的快速增长,再创历史新高,实现合同销售金额约人民币557.9亿元,同比上升52.4%,约占集团合同销售金额的58.3%。

可以看出,广州一地贡献了将近六成的销售额,甚至除广州大湾区外其他城市,越秀地产的销售也并不多,仅为78.7亿元,可以说越秀地产在大湾区的销售增长基本全靠广州的销售来拉动。

在其他地区,2020年仅有华东地区的销售同比上升幅度相对较大,合同销售金额达到约199.2亿元,同比上升18.0%。

在华中地区和西南地区同比增长较小,分别为7.3%和7.8%,增幅仅为个位数。在北方地区的销售同比增长反而下降了23.8%。

从业绩来看,越秀地产2020年在大湾区之外的4个城市的销售业绩平平,与总的合同销售金额和增幅差距明显,说明越秀地产近几年进军全国的道路走得并不顺。

越秀地产作为广州的市属国企,有政府背书,在资源获取上有明显优势,因而在广州能取得亮眼的销售业绩也就不足为奇。

但走出广州,在大湾区其他城市和全国其余四个地区的业绩说明,失去政府带来的资源支持之后,单靠自身拓展无法达成预期的销售增速。

目前来看,越秀地产短期内对广州的依赖程度可能依然较大,走出大湾区,布局全国的道路十分坎坷。

增收不增利,毛利率下滑幅度偏大

在收入与盈利方面,前几年越秀地产的盈利一直在稳定增长,但在2020年,越秀地产的营业收入在增长的同时,却出现了利润下滑的情况。

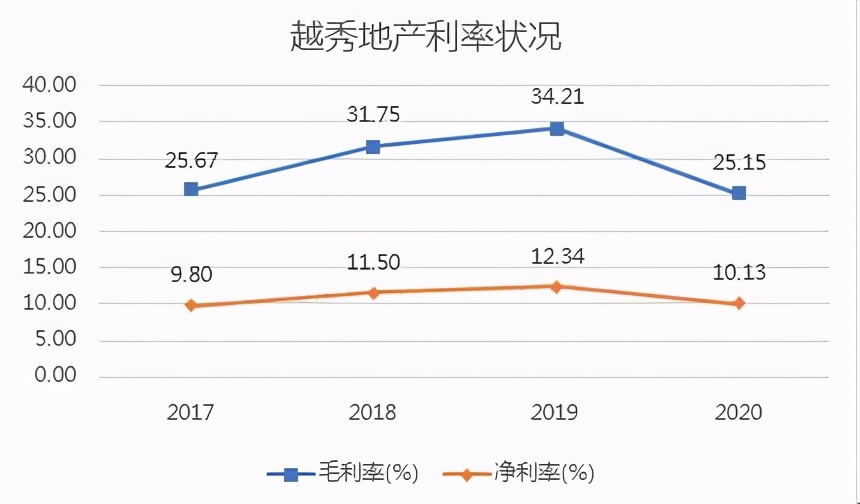

2017-2019年,越秀地产的营业总收入稳定增长,分别为237.94亿元、264.83亿元、383.39亿元,前两年的增长幅度不大,维持在10%以上,在2019年出现剧烈增长,同比增长达到最高点45.04%。

毛利润和净利润(即年内盈利)也呈现逐年稳定增长的趋势,而且从同比增长来看二者均大幅超过营业总收入的同比增长。2017-2019年,毛利润同比增长分别为40.75%、37.41%、56.29%,净利润同比增长分比为35.03%,30.30%、55.64%,增幅均较高,且都在2019年达到最高点,这有利于盈利能力长期维持高速增长。

2020年虽然营业总收入进一步增长至462.34亿元,同比增长达到20.59%,但是毛利润和净利润均出现负增长。毛利润减少14.91亿元至116.26亿元,同比减少11.37%。净利润相比2019年同比减少1%,减至46.83亿元。

毛利润和净利润下滑不仅与营业总收入不成正比,与前述亮眼的合同销售额及其同比增长亦不成正比,这不禁让人对越秀地产销售转化为利润的能力及其长期盈利能力打上问号。

毛利润和净利润下降的其中一个原因或许是营业成本增长过快。

2020年,越秀地产的营业成本从2019年的252.22亿元大幅增长到346.08亿元,同比增长达37.21%,远高于营业总收入的增长。

这不排除新冠肺炎疫情对收入冲击的影响,以及前半年停业期间导致成本偏高。同行业对比来看,越秀地产成本对利润的侵蚀依旧令人对其盈利能力产生担忧。对此,业绩公告中并未给出解释。

盈利能力下滑亦体现在越秀地产的毛利率和净利率上。

2017-2019年,虽然增幅不大,其毛利率和净利率均在稳定上升,但在2020年二者均出现下降。2020年越秀地产的毛利率从2019年的最高点34.21%跌至25.15%,下滑了9个百分点。净利率也出现微小下滑,从2019年的12.34%下降了约2个百分点至10.13%。

克而瑞研究中心数据显示,2019年50家典型上市房企的加权平均毛利率为29.9%,毛利率中位数为28.8%。越秀地产25.15%的毛利率已经低于行业均值。

针对毛利率的问题,在业绩发布会上,越秀地产董事长兼执行董事林昭远回应表示,“保持30%以上的毛利率,这个行业是非常暴利的,当时就说能控制在25%-30%,是一个非常优秀的水平。我们目前的水平也是我过去回应的,处在优秀水平。”

但对比其他房企的毛利率水平,中国城市房地产研究院院长谢逸枫称,虽然近几年的行业整体毛利率有所下降,但幅度不是很大。

越秀地产一次性下降9个百分点,降幅偏高。

财务稳健,短期债务升高

一直以来,健康的财务状况令越秀地产颇为自豪。

作为国企,越秀地产的财务较为稳健,财务风险偏低,在此前发布的“三道红线”房企名单中属于绿档的0踩线房企,这在许多至今还在为降杠杆而焦头烂额的房企中可谓是一大优势。

从偿债能力来看,2017-2020年越秀地产的资产负债率随有波动但幅度不大。前三年越秀地产的资产负债率有所提高,2019年达到最高点76.48%,相比2017年的72.22%增加了约4个百分点,在2020年有微小下降,为75.58%,历年数据均低于房地产行业的平均资产负债率,较为健康。

对短期偿债,越秀地产的流动比率逐年下降,在2020年达到最低点1.61,表明近几年其短期偿债能力有所下降,但1.61依旧高于行业均值。整体来看,越秀地产的偿债能力较为健康,财务风险较低。

除此之外,越秀地产的几个反映财务风险的核心指标也维持在较为健康的水平。

截至2020年年底,越秀地产现金短债比为2.25倍,现金及现金等价物及监控户存款总额约为人民币373.1亿元,较2019年底上升23.6%,现金充分覆盖短期债务。净借贷比率为47.5%,相比2019年年底大幅下降26.5%。这些指标均显示了越秀地产稳健的财务状况。

基于财务安全性高这一突出优势,以及拓展多元化融资渠道,2020年越秀地产的融资成本也进一步下降。

根据业绩公告,“年内实际借贷平均年利率较2019年的4.93%下降31个基点至4.62%”。其中一笔15亿元的境内公司债,发行期限3+2年,票面利率低至3.13%。

虽然越秀地产的财务状况较为健康,但其2020年的短期偿债压力激增。

业绩公告显示,截至2020年12月31日,越秀地产一年内到期的债务为165.76亿元,相比2019年的71.38亿元,增幅高达132.22%。同时,其未来一年到期的借贷占总借贷的比重从2019年的10%上升到2020年的约24%,亦明显上升。

虽然目前越秀地产的现金流充足,流动性较好,但短期债务快速增长这一现象依旧需要引起关注。

土储丰富,多样渠道助力拿地

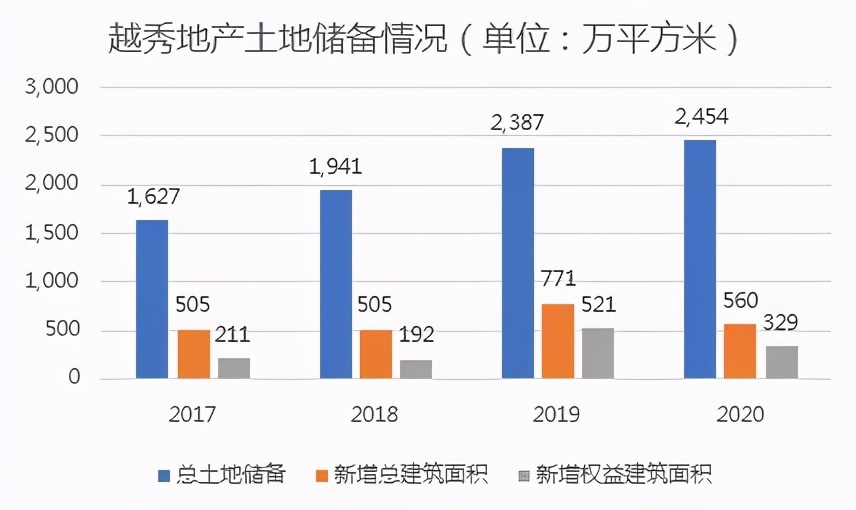

除财务稳健外,越秀地产的另一个优势是它充足的土地储备。近年,依托国企资源,越秀地产低价拿地能力突出,土地储备稳定增长。

2017年以来,越秀地产总土地储备稳定增长,2017-2020年分别为1627万平方米、1941万平方米、2387万平方米、2454万平方米。

从历年新增情况来看,越秀地产每年新增总建筑面积维持在500万平方米以上,2019年最高,达到771万平方米,较为可观。

越秀地产在2019年年报中表示,集团拥有总土地储备足够未来3-5年的开发所需,可见其土储充足,未来对集团冲击规模能起到良好的支撑作用。

而针对土储的地区分布情况,据2020年业绩公告,截至2020年12月31日,集团拥有的土地储备按地区分,大湾区约占55.1%,华东地区约占12.3%,华中地区约占15.5%,北方地区约占13.1%,西南地区约占4.0%。

就新增情况,年内集团新增22幅土地,总建筑面积560万平方米,分别位于广州、佛山、江门、杭州、苏州、南京、青岛、烟台、济南、重庆和成都。

可以看出,越秀地产仍持续重仓大湾区,其次是华东地区新增较多,这与其销售业绩的地区分布情况吻合。目前,越秀地产对大湾区的依赖程度短期内不会降低。

中指研究院专家曾评价,越秀地产拿地方式和渠道非常多样。通过多元化增储方式提高获取资源的能力,这也是越秀地产差异化竞争优势所在。

越秀地产正推进以“轨交+物业”、国企合作、城市更新、“住宅+配建”、收并购和产业勾地六种方式拿地,控制拿地成本,并以公开市场竞拍项目做补充,形成“6+1”特色化、多元化增储平台。

其中,“轨交+物业”模式对越秀地产的贡献相当大。自2019年引入广州地铁作为第二大股东后,TOD(轨交+物业)成为越秀地产独特的竞争优势和运营亮点。

据2020年业绩公告,年内成功收购了广州星樾山畔和广州星汇城两个TOD项目,新增TOD项目土地储备103万平方米。

截至2020年年底,集团TOD项目布局广州黄埔、增城、番禺三大片区,TOD项目的总土地储备达到388万平方米,约占大湾区土地储备的28.7%和集团总土地储备的15.8%。

此外,TOD项目对销售业绩亦有不俗贡献,全年共实现合同销售金额约人民币170亿元,同比上升236.6%。

继续推进6+1多元增储平台,发挥“轨交+物业”等特色竞争优势,也许是未来越秀地产加速冲击规模化的战略核心所在。

促进城市更新,助力绿色发展

深耕广州,越秀地产一直努力打造旧村改造亮点工程,为实现老城市焕发新活力作出示范。

据其2019年社会责任报告,2019年,越秀地产城市更新集团成功落地番禺区里仁洞村和南沙东流村两个项目,将充分发挥产融结合优势,有序推进三旧0改造,优化城市更新模式,为城市更新提供优质服务,推动广州城市现代化建设。

其中,在里仁洞村,越秀地产通过构建“智能科技+信息商务”双轮驱动,整合周边产业资源,着力发展智能科技、总部办公及时尚创意三大产业类型,成为番禺北部智能科技创新平台。

在改造完成后,将规划新建番禺大道上绿化平台公园,进一步优化城市面貌,促进土地节约集约,盘活低效用地,提高公共服务水平。

在绿色发展上,越秀地产发布《绿色建筑白皮书》,完善《绿色建筑项目管理细则》,并对项目进行分类管理,严控绿色建筑标准,实现从项目设计到运营的全生命周期管理。

越秀地产践行“智慧、绿色、低碳”的发展理念,将绿色建筑标准应用于住宅、办公、商业等所有开发项目中,并在管理和技术更新等方面持续助力绿色建筑发展。

2019年,越秀地产完成8个绿色建筑认证,绿色建筑认证面积达70.14万平方米。其中,广州国金中心多次荣获LEEDEBOMV4铂金级认证,“楼宇可持续发展指数验证标志”等绿色荣誉,财富广场荣获广州市天河中央商务区管理委员会和香港质量保证局授予的“楼宇可持续发展指数验证标志,广州国际金融中心引入BOMA管理体系,荣获BOMA中国COE认证,成为华南地区首座具有国际运营管理体系的超高层综合体地标性建筑,也是亚洲首个获得BOMA认证的房托基金资产项目。

在中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”排行榜中,越秀地产为第45名,排名较为靠后,需要进一步深耕绿色地产板块。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。