4月楼市遭遇百道调控令:楼市成交量价齐跌 土地市场战火燃起

4月楼市遭遇百道调控令:楼市成交量价齐跌,土地市场战火燃起

每日经济新闻

每经记者 包晶晶每经编辑 陈梦妤

武汉,4月新房成交面积同比增长235%。

合肥,4月二手房成交量环比下降45%。

从“金三”步入“银四”,市场并未走出与2020年复苏—反弹相同的发展轨迹。新房、二手房如市场人士所判断的,开始出现拐点,而4月金融环境也同步确认了这一趋势。

政策“强穿透”成为4月楼市的重要特征,一方面是住建部约谈广州、合肥、宁波、东莞、南通5城负责人,要求切实提高政治站位,确保实现稳地价、稳房价、稳预期目标;另一方面是月内30余城累计调控近百次,广州、合肥、南通、徐州、宁波等城市从扩大限购范围、增加住房用地和保障性住房的供应、加强住房贷款管理、加强住房租赁市场管控等方面加码,力促市场预期稳定。

而4月主要城市新房成交面积的环比下降,以及二手房市场的降温,正是对调控政策的理想回应。

新房市场现拐点武汉成交面积同增235%

4月楼市成交拐点出现。

尽管从绝对规模来看,1~4月商品住宅月均成交约3481万平方米,达近五年最高水平,在历史同期中仅次于2016年。但3月份以来,全国多个城市成交增速持续回落,其中一线城市成交同比增速仍较高,中西部及东北的部分二线城市开始偏弱。

中指数据显示,2021年4月监测的主要城市成交面积环比下降3.44%,近6成城市环比均有不同程度下降,同比则上升48.23%。

数据来源:中指院

一线城市成交面积整体环比下降14%,其中上海成交套数和成交面积在环比回落15.7%的情况下仍然一枝独秀,分别为1.5万套和108万平方米,远超第二名广州;而深圳在四个一线城市中成交面积最低,仅为35.31万平方米,环比减少26%。

但武汉仍力压上海,成为全国成交热度最高的城市,成交套数21625、成交面积249万平方米,同比增长235%。除武汉外,南京、北京成交面积同比增幅均超过1倍,分别为128.58%和121.93%。

数据来源:中指院

值得关注的是,南京、苏州、扬州等地市场供销两旺,并未与其他城市的成交趋稳保持一致,而是延续了3月成交量上行的节奏,但环比升幅有所收窄。

此外,多个城市“库存告急”,中指院重点监测的城市中,上海、深圳库存已经无限逼近2010年以来的最低点,其中深圳环比降幅达到9.62%。

北京、广州库存高位运行,接近历史高点;广州升幅最大,为7.93%;苏州升幅2.61%居第二,第三名北京升幅为2.41%。

根据易居研究院预测,5、6 月份是房企集中冲刺半年度业绩的关键期,预计市场供应规模有望维持在较高水平,但在调控层层加码以及房贷利率上升的情况下,市场预期将转淡,未来几个月新房成交将趋于平稳。

二手房成交量环降2成 合肥环降40%

部分城市新房“一房难求”的高热传导至二手市场,另一些城市则在调控效果逐步释放下热度降低,叠加季节性周期因素,4月份全国50个重点城市二手房成交量环比降低20%。

但据贝壳研究院统计,50城二手房成交量绝对水平仍处于2020年以来的月度高位。

从统计情况来看,二手房市场成交规模在3月达到峰值后,4月开始回落并高位调整,“金三银四”的传统周期规律再次显现,此外,部分热点城市多次收紧调控,也成为成交回落的重要原因。

数据显示,一线城市中的深圳二手房成交量持续位于底部,其余城市均环比下降,其中广州、上海环比降幅超过20%的平均水平。尽管上海环比回落幅度较大,但由于3月上海二手房成交高达3.94万套、总面积354万平方米,环比增长124%(克而瑞数据),已经是5年来同期成交量新高,因此回落后的成交量仍是高位。

二线城市成交下滑更为严重,合肥、宁波、厦门等热点城市4月二手房成交量环比降幅均超过30%,其中合肥环比下降超过40%。调控新政对于市场的冷却作用显而易见,合肥市房地产业协会公布的数据显示,4月份合肥市区二手住宅成交量环比下降27.1%,其中限购区成交2988套,下降45.4%;二手房成交价格环比下降5.3%。

而北方城市则回调幅度较小,如长春、青岛、沈阳、石家庄等成交量下降均在20%以内。

数据来源:诸葛找房

价格方面,据诸葛找房统计,深圳仍以69901元/平方米稳居4月百城二手房价格榜首位,随后是上海、北京、厦门、三亚,二手房价TOP10半数为长三角热点城市。

从百城涨跌情况来看,4月份二手住宅市场均价上涨城市58个,较上月增加8个,平均涨幅0.99%,涨幅扩大0.01个百分点;下跌城市42个,较上月减少8个,平均跌幅为0.65%,跌幅收窄0.23个百分点。

多城集中供地大幕开启龙头房企短兵相接

据不完全统计,自2021年2月重点城市供地“两集中”政策发布以来,已有17个城市公布住宅用地第一批次集中出让公告时间,土地竞拍时间集中在4~5月,房企间短兵相接的土拍大战拉开大幕。

从目前各城市已披露的信息来看,各地住宅用地计划供应面积同比去年增长明显,尤其是第一批次中住宅用地推出面积较多、占比较大。其中,苏州、北京、天津等城市第一批次住宅用地推出面积占2020年的比重超5成。

这场土拍战役,既是房企间的争夺,更是城市之间的竞争。4月份,长春、广州、重庆、无锡首批集中出让地块已集中竞拍完成;5月,杭州、北京、天津、南京、福州、深圳等城市将集中竞拍。

1~4月50家代表房企拿地面积TOP10城市

数据来源:中指院

据中指院数据,2021年1~4月,50家代表房企拿地面积TOP10城市中,重庆和广州分别以635万平方米和407万平方米遥遥领先,杭州以累计优势位列第三。其余城市中,长三角依旧较热,除杭州外,房企在温州、苏州、徐州和绍兴拿地热情较高。

从房企角度看,1~4月,TOP100企业拿地总额8214亿元,拿地规模同比基本持平。TOP100门槛值为22亿元,与去年同期相比略有下降,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为57.7%,比重持续下降。

房企对热点城市的争夺更趋白热化,龙头房企更是多城发力。

在重庆、无锡、广州等城市集中供地中表现突出的融创,成为1~4月长三角区域拿地金额和拿地面积的双料冠军,与第二名招商蛇口拉开较大差距,而绿城中国、万科等则以微弱差距紧随其后;中西部城市群拿地冠军同样属于融创。

而在城市覆盖上,招商蛇口并不甘示弱,出现在5个城市的1~4月拿地总额TOP10榜单中,保利发展、融创中国分别出现在4个城市TOP10榜单中。绿城中国成为杭州1~4月拿地总额冠军,滨江集团紧随其后。

前四月已诞生9家千亿房企百强门槛值同比翻倍

前4个月,尽管调控政策接连收紧,成交下行,但优质房企仍保持平稳增长的节奏,百强房企销售额再攀新高,“碧万恒”率先跑入2000亿,千亿房企达到9家,TOP10房企合计销售逼近1.6万亿元。

1~4月房企销售业绩TOP10 数据来源:中指院

据中指院数据,1~4月TOP100门槛值为110亿元,同比增长109.5%。各阵营房企门槛也在不断抬高:TOP3房企门槛值较上年增长19.2%达2216.5亿元;TOP10房企门槛值为978.0亿元,较上年增长69.2%;TOP30房企门槛值为410.7亿元,较上年增长74.6%;TOP50门槛则同比增长了89.4%。

千亿阵营的扩容速度也反映了全国楼市的热度,1~4月销售额超千亿的房企迅速增至9家,与去年同期相比增加5家。从销售额均值来看,TOP100房企销售额均值为426.6亿元,增长率均值为88.4%。其中,TOP100房企权益销售额均值为314.8亿元,权益销售面积均值为224.8万平方米。

但从阵营分化情况来看,千亿以上超级阵营的销售额增速继续放缓。9家1000亿以上超级阵营销售额增长率均值仅57.8%,为五大阵营中增长率最低的阵营。第一阵营(500亿~1000亿)共17家,销售额增长率均值为89.6%;第二阵营(200亿~500亿)有18家,销售额增长率均值为80.1%;第三阵营(100亿~200亿)和第四阵营分别为14家和42家,销售额均值分别为248.5亿元和136.8亿元,同比分别增长98.2%和97.0%。

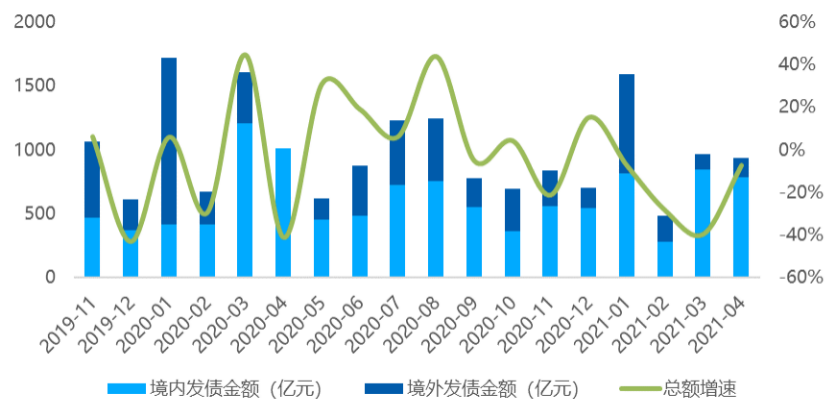

债券到期规模突破1.2万亿 房企融资成本大分化

房企2020年报呈现出“集体降档”特征,“三道红线”金融监管政策威力逐渐显现。在监管政策下,尽管2021年债券到期规模突破1.2万亿元,但目前债市整体表现较为平稳,基本符合监管政策预期。一季度出现的房企债券违约事件,削弱境外债券市场信心,在境外经济、疫情等多重不确定影响下,发债规模萎缩;境内外债市短债进一步走强,致票面利率与发债期限等随之波动。

根据贝壳研究院统计,2021年1~4月房企境内外债券融资累计约3977亿元,与2020年同期水平基本持平,同比微增1%。二季度开始房企进入偿债周期,同时面临土地两集中的发展需求,房企资金需求旺盛,而在金融监管趋紧的环境下,债市规模增长表现较为稳定。

2021年1~4月境内债券规模占比68%,较2020年同期上升18个百分点;境内首4月累计发债规模约2120亿元,同比增长约7%。境内资金面平稳,货币政策中性,境内债市成为今年债市主导的趋势越加明显。

近18个月房企债券融资规模

数据来源:wind,贝壳研究院整理

境外方面,今年首4月累计发债折合人民币约1257亿元,同比下降约36%。主要受到一季度内房企债务违约事件影响,海外资本市场信心削弱,致内房企境外发债规模萎缩。另,境外疫情的反复,对经济预期造成一定的消极影响,境外债市持续维持高不确定性。

2021年4月单月境内外债券融资共发行90笔,较上月减少8笔,发行规模折合人民币约936亿元,环比减少3.4%,同比减少7.3%。其中境外融资共发行11笔,融资规模约148亿元人民币,环比增长18.4%,维持200亿元规模的低位水平;境内债券共发行79笔,发行规模约788亿元,环比减少6.5%,同比减少22.0%。

房企融资成本也进一步分化,4月境内债券融资票面利率中位数为4.00%,为近12个月内最低水平。房企发债利率受债券类型以及房企信用背书等多重影响,超级梯队恒大4月23日发行一笔82亿元公司债,票面利率7.00%;同梯队房企招商蛇口4月26日发行的15亿元超短期融资债券,票面利率仅为2.75%。

记者手记|“三道红线”后,房企生存有了新姿态

金三银四之后,就是房企冲刺半年度业绩的关键节点,但房地产调控和金融环境持续偏紧、“房住不炒”的底线不可触碰,市场预期也将由此转淡。

对于企业而言,如何在“三道红线”之下保持投资力度、加快新增土储、加快资金回笼,成为当下最迫切的任务。

下一阶段,各地土拍仍是市场关注的重头戏,5月将有更多城市迎来首场集中土拍。据不完全统计,目前已经完成首轮集中供地的城市合计卖地已经超过5000亿元,一线城市中仅剩上海首轮集中供地土拍尚未开启,房企弹药是否仍然充足?地方霸主与头部大咖谁更有优势?我们拭目以待。

记者:包晶晶

编辑:陈梦妤

视觉:陈冠宇

排版:陈梦妤 马原

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。