楼话|从“彩礼贷”到“三胎贷“,熟悉的配方,熟悉的味道……

“害怕生不起?没事我借你!”

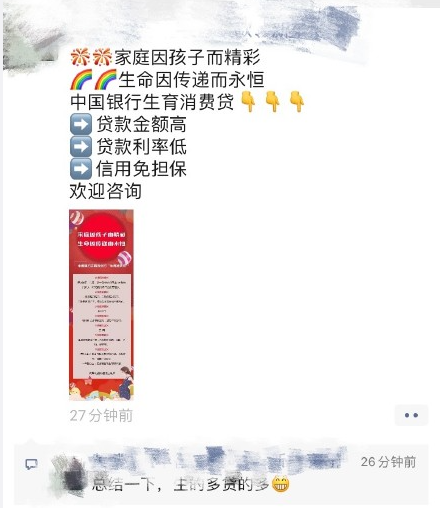

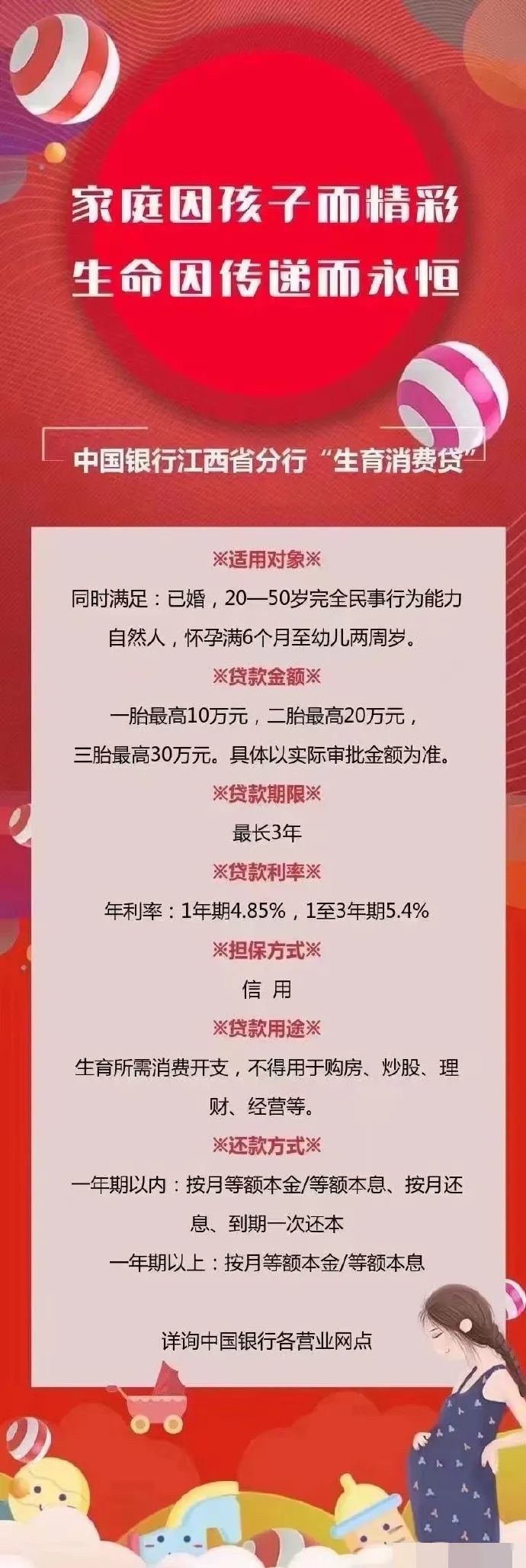

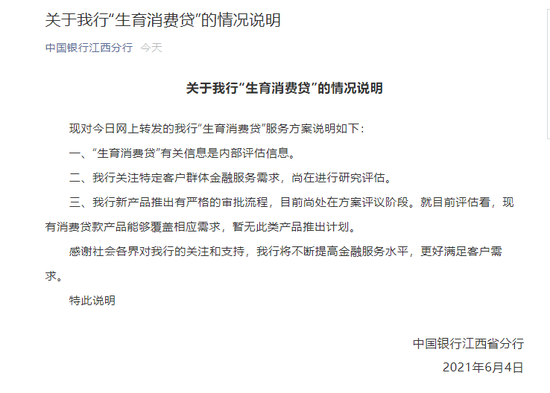

上周,三孩政策刚一官宣,中国银行江西分行就被曝出准备推行“三胎贷“的宣传海报。

根据网传官方海报,只要是20岁到50岁之间,有完全民事行为能力的已婚人士,在怀孕六个月到宝宝两周岁期间,都可以申请,额度还不低:一胎是10万元,二胎20万,三胎最多30万。

一年期年化利率跟市场基准利率平行,是4.85%,一到三年是5.4%。完全信用担保,不需要任何抵押品。

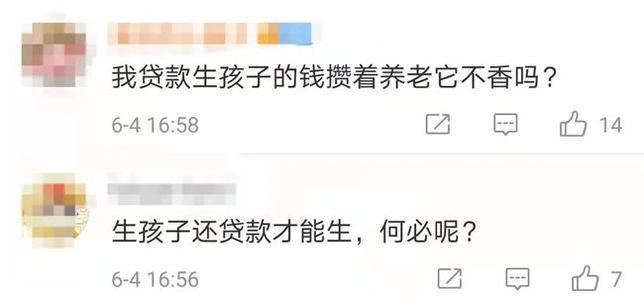

“三胎贷”刚一露面,火速就被骂上了热搜。有网友吐槽:“能生三胎的,还差这30万?” “如果还不起,是不是孩子就归银行了?”

明眼人都能看出来,这种 “生育消费贷”矛盾就在于,不差钱的人根本不需要,而真正差钱的人很可能因为这种贷款更加艰难。

毕竟,相比起“生孩子”,“养孩子”的成本显然更大!连生孩子都需要贷款的人,咋能一边养孩子,一边还贷款?

这种情况下,你还想着放贷套路人家,让他们背负更多的债务,这能不引起大家反感吗?!

真的是,国家三胎配套措施还没落地,资本世界就想着先行收割了!

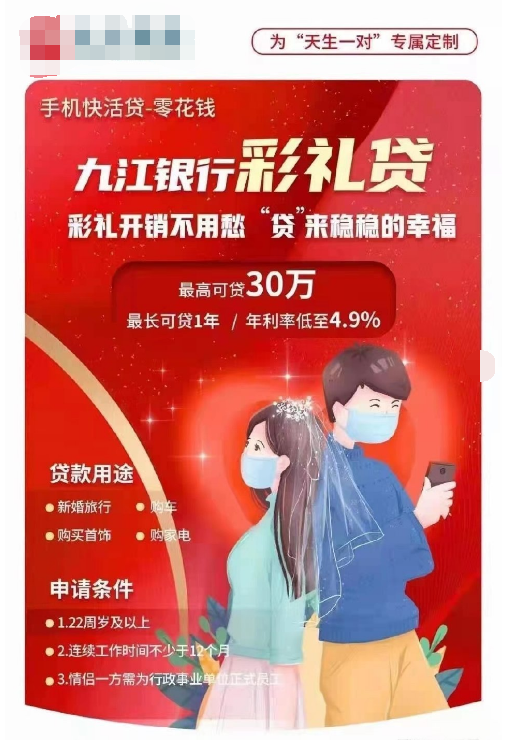

这两年,金融机构瞅准了现代人婚丧嫁娶的焦虑痛点,这种“奇葩贷”是屡见不鲜。打着所谓金融创新的旗号,撩拨社会痛点。通过制造噱头来宣传获客,消费大众的紧张焦虑情绪,引导过度负债。

此前的“彩礼贷”“墓地贷”,到这次的“三胎贷”,本质上都是一个类型的消费贷,还是熟悉的配方,熟悉的韭菜味儿。

舆论沸腾下,相关负责人紧急改了口、道了歉,大行的“三胎贷”果不其然被骂了回去。

虽然这个“三胎贷”最后也和各种“奇葩贷”一样不了了之了,但“三胎”引起的一堆社会痛点仍然急待解决。因为不解决,这种焦虑情绪就会一直蔓延,也会让资本有“趁火打劫”的可乘之机。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。