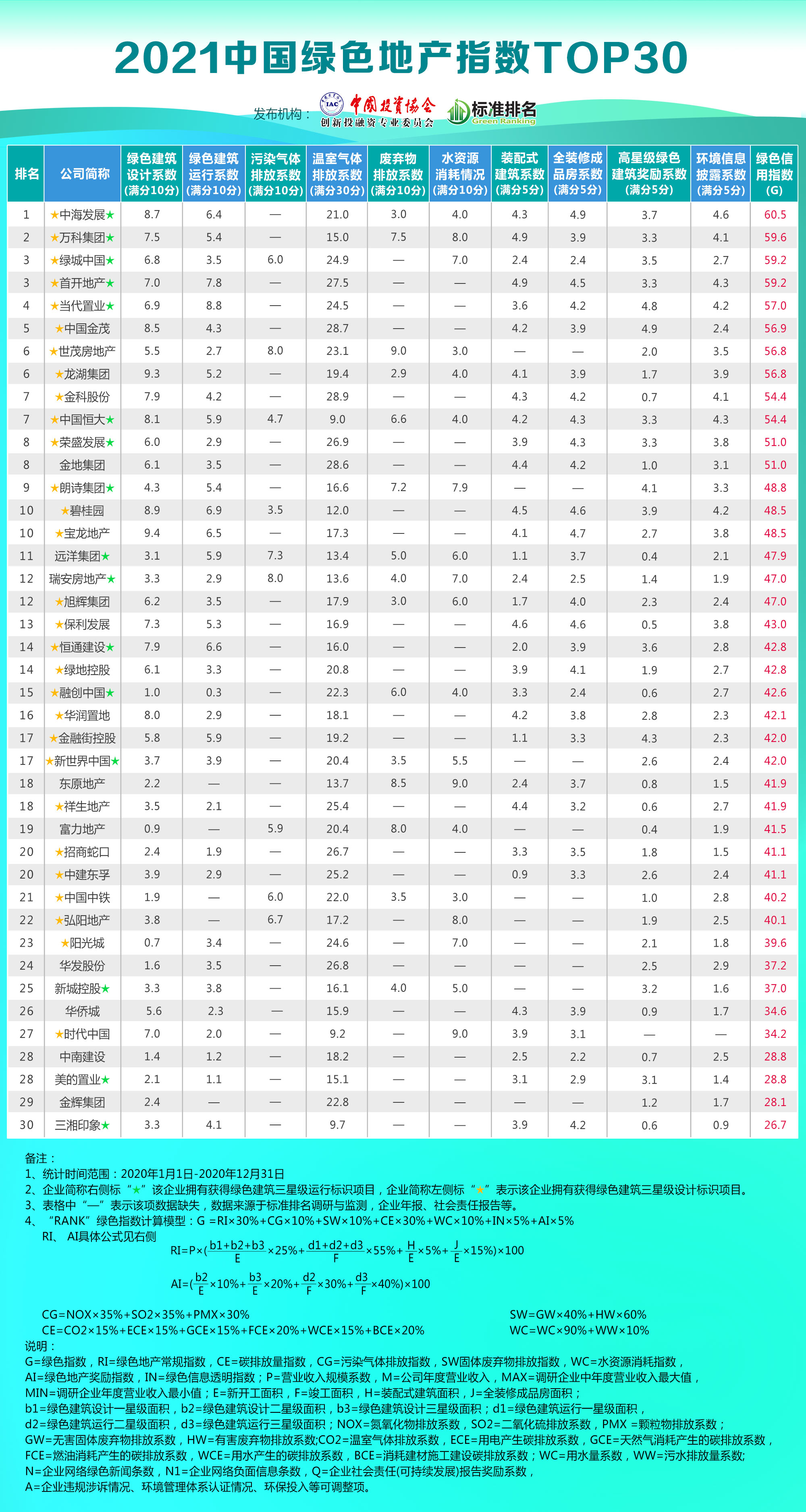

梁希:建筑业“碳中和”和“碳交易”的路径与方法

编者按:7月29日,在广州市地方金融监督管理局、广州开发区管委会、广州开发区金融工作局和中新广州知识城开发建设办公室支持下,由中国投资协会创新投融资专业委员会、全联房地产商会金融工作委员会和万绿信用评价(广州)有限公司主办的2021中国国际绿色金融与绿色建筑论坛在中新广州知识城举行。广东南方碳捕集与封存产业中心秘书长梁希在论坛中《建筑业碳中和和碳交易的路径与方法》主题演讲中介绍,碳中和工作可以贯穿建筑业全过程,将带来全产业链的深刻变革,从建筑材料生产、建筑规划设计、施工建设、装修拆除等全产业链流程都需要注重节能减排,其中装配式建筑是实现建筑行业“碳达峰”和“碳中和”的重要技术路径,未来国家将大力推动装配式建筑发展。以下为梁希演讲视频和全文。

非常感谢大会的邀请。

在2030年“碳达峰”、2060年“碳中和”的背景下,各行各业都动起来了。

国际上,根据温室气体核算体系(GHG protocol),温室气体排放可分为三个范围:

范围一:直接温室气体排放。包括企业直接控制或拥有的排放源所产生的排放,如生产过程中产生的、交通工具所释放的温室气体、拥有或控制的锅炉、熔炉、车辆等燃烧产生的排放;拥有或控制的处理设备中化学生产产生的排放。《京都议定书》未涵盖的温室气体,例如氟氯化碳,氮氧化物等,不应列入范围1,但可单独报告。

范围二:能源产生的间接温室气体排放。来自企业消耗的外购能源产生的间接温室气体排放,包括购买的电力、热力或蒸汽等。

范围三:其他间接温室气体排放。来自企业供应链中的其他间接排放。例如提取和生产所购材料和燃料、非报告主体所拥有或控制的车辆中与运输有关的活动、不属于范围2的与电力有关的活动(例如输配电损失)、已外包活动、废物处理等。范围三排放统计还包括归因(Attributional)和归果(Consequential)两种方式。

建筑领域的碳排放如按照国际分类,范围一是直接建筑材料生产或建筑施工产生的排放,严格来讲,基础设施建设以及建筑管理、运营、拆除产生的范围一排放不是特别大。能源产生的间接的温室气体排放,包括用电、用气等排放属于范围二排放。对于范围三的排放,建筑领域非常大。其他间接的温室气体排放,包括建筑全产业链如钢铁、水泥在生产过程中产生的排放,在广义上属于建筑行业总体的全生命周期排放。

站在全过程的角度上讲,建材生产和运输、建筑施工、建筑运行、建筑拆除四大板块产生的排放,构成建筑行业的碳排放。根据中国建筑节能协会统计专委会的《中国建筑能耗研究报告(2020)成果发布》的统计,2018年建筑全过程碳排放总量为49.3亿吨二氧化碳当量,占全国碳排放比重约为51.3%。其中,建材生产阶段碳排放为27.2亿吨二氧化碳当量,占全国碳排放比重的28.3%,如水泥、钢铁等建材的生产;建筑运行阶段碳排放为21.1亿吨二氧化碳当量,占全国碳排放比重的21.9%。还有运行的排放占了全国21.9%。

从建筑工程企业上下游来看,碳中和工作可以贯穿建筑业全过程,将带来全产业链的深刻变革:

建筑材料环节,碳中和会进一步加速传统建材的绿色化改造,尤其针对排放占比高的水泥、钢铁等主要建材,同时将促进绿色低碳建材的开发,例如3R建材、光伏建筑一体化材料等。

建筑设计环节,设计优化是有效实现绿色建筑的前提保障,包括能源电力管理、可再生能源利用、环保材料利用等。

施工环节,装配式建筑是实现建筑行业“碳达峰”和“碳中和”的重要技术路径,未来国家将大力推动装配式建筑发展。

生态修复辅助行业全生命周期固碳。固碳是助力建筑行业碳中和的重要手段,主要有物理固碳和生物固碳两种方式。

排放核算与碳交易环节,监测和核算碳排放,纳入控排的建筑企业需要积极降低自身排放,利用市场化机制推动自身减碳工作。

不管建筑“碳中和”需要花多少钱才能完成,自建筑材料环节、建筑设计环节到施工环节、生态修复辅助固碳,以及碳排放核算和交易环节,产业机会非常显著。

两周之前,全国碳市场开始启动,备受关注。

碳排放权交易市场(总量控制与交易体系,即碳市场,Emission Trading System, ETS)是实现温室气体排放外部成本内部化的其中一项政策工具。排放交易体系对特定时期内发放的排放总量设置上限,然后限制受监管实体(即控排企业,Compliance Entities)的排放总量设定(”Cap”),因此碳市场机制也被称为Cap and Trade。在满足政策需求的情况下,碳排放权交易市场要逐步金融化、产品化。

控排企业每年根据配额分配方法(如祖父法或基准法)免费或有偿取得一定量的配额(Allowance),企业如果排放超过取得的配额量,在一年后的履约(Compliance)期或之前需要从碳市场购买配额。相反,如果实现了减排或由其他原因减少了排放,履约后结余的配额能够向市场出售。

排放交易体系在特定期限内会设置排放总量上限,参与的控排企业分配配额,在每一年度履约期内缴纳一定的配额。比如企业分到100吨的配额,实际排放为110吨,需要从市场上买10吨;如排放了90吨,可以在市场上卖出10吨。企业拿到配额的方法有两种,一是主副法,另一种是基准线法。

碳市场配额分配方式有两种,一种是免费分配,另外一种是购买。一般情况下,碳市场启动之初配额免费,后期逐步过渡到有偿购买。比如,广东省在全国第一个搞有偿配额碳市场,强制企业购买3%的配额,遭到了很多电力企业的反对。但是,欧盟电力行业的企业百分之百地要购买配额。

部分碳减排项目能够产生核证减排量(CCER或CER)。控排企业可以使用一定比例的核证减排量(如5%)结合配额来进行履约。目前核证减排量普遍存在供给大,价格低,额外性弱的挑战。未来可以改革CCER/CER机制,使用部分资源重点支持引领性碳减排项目。CCER核证减排量目前已停止,预计不久会启动。

纳入建筑作为控排企业和开发建筑CCER/CER,是建筑行业衔接碳市场的两大途径。一方面,建筑行业企业可以作为控排企业,建筑行业不一定是直接排放。另一方面,可以开发建筑行业的自愿减排量,比如建设零碳建筑甚至负碳建筑。

目前,全球范围内已有不少国家和地区,包括深圳、上海和北京等城市,将建筑行业纳入碳交易市场领域。国内碳交易试点市场会逐渐考虑,把大型建筑物纳入体系内激励。比如,北京市碳排放权交易试点实施方案要求,强制将直接或者间接二氧化碳排放总量超1万吨以上的固定设施排放企业或单位,包括大型公共建筑,纳入碳排放交易。北京大学、清华大学,都是北京碳市场控排对象。再比如,深圳将面积超2万平方米以上的建筑纳入碳交易试点,上海碳交易试点市场也包括建筑行业直接或间接二氧化碳年排放量超2万吨以上的企业。还比如,国外像日本、韩国、美国、新西兰和加拿大的碳市场,也将一定体量的建筑纳入碳市场交易。

建筑材料是建筑业碳排放最大的源头,准确计量建筑材料碳排放是有效管理建筑行业碳排放的基石。当前,行业内相关标准和方法仍然不多。

《建筑材料工业二氧化碳排放核算方法》:按照《联合国气候变化框架公约》、国民经济统计和国家应对气候变化部门统计等相关规定以及行业核算原则,由中国建筑材料联合会研制。

《CECS 374-2014 建筑碳排放计量标准》:由中国建筑设计研究院主编,主要用于新建、改建和扩建建筑以及既有建筑的全生命周期碳排放计量,针对的是建筑全生命周期各阶段由于消耗能源、资源和材料所排放的二氧化碳(CO2)。

建筑行业自愿减排对于全行业实现碳达峰、碳中和具有重要的示范意义。然而,目前在建筑行业正在研制或已经开展的自愿减排行动面临巨大缺口。该市场未来要进一步改革,将更多的资源支持那些具有引领性而不是一般性的碳减排项目。比如,支持零碳建筑,技术非常先进或具有重大社会意义的项目。

建筑温室气体排放的计量(特别是减碳量)十分重要但非常困难,目前国内仅有《民用建筑温室气体排放量及减碳量计量方法》通过上海市科委验收,并为世博会场馆提供计量成果。

除碳交易试点市场外,气候投融资是指为实现国家自主贡献目标和低碳发展目标,引导和促进更多资金投向应对气候变化领域的投资和融资活动,是绿色金融的重要组成部分。气候投融资工作包括很多内容,未来可以支持绿色建筑、低碳建筑发展。

谢谢大家!

备注:本文选自广东南方碳捕集与封存产业中心秘书长梁希在“2021中国国际绿色金融与绿色建筑论坛”上的演讲,略有删改,未经本人审阅。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。