多家银行房贷告急,购房者被通知“明年再来”!这波又被误伤了?

地产灰犀牛被极大程度压制,购房人却被“误伤”?

01

11家上市银行房地产贷款超出上限

最近血拼姐了解到,随着A股上市银行半年报披露完毕,目前建行、邮储银行、兴业银行、招商银行等11家银行的个人住房贷款占比超出监管要求,10家银行的房地产业贷款超出“红线”。

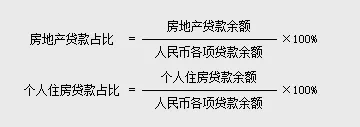

图源:证券时报

在去年末,央行、银保监会宣布实施房地产贷款集中度管理制度。对银行业金融机构设置房地产贷款占比和个人住房贷款占比“两道红线”;

“两道红线”,代表着zf为银行房贷比例“瘦身”的决心。

防的是我国金融体系中房地产贷款过渡集中带来的潜在风险。监管贴心的规定了2~4年的过渡期,目前不少银行仍超标。

但总体均较去年末有不同幅度的压降,预计绝大部分银行能够完成整改。

相信朋友们从中介或媒体大V那里,都听说了多家银行房贷收紧,甚至有部分银行已无房贷额度的消息。

02

多家银行房贷告急,购房者被通知“明年再来”

从年初开始,北京不少银行传出房贷收紧的情况。

据记者了解,目前银行资料审核趋严,主要审核借款人的首付来源、征信、银行流水。顺利过审后,等待放款的时间很长,需要四到六个月不等。

*工商银行和农业银行的信贷专员还表示,“放款时间不能保证,现在办理的话今年不确定能否放款。”

*宁波银行北京某支行个贷经理表示:审批比较严,个人征信也查得比较严格,看个人的负债、信用卡的使用频率,每个银行都不一样。

*农业银行某支行信贷专员:到下半年年底,一般额度比较紧,因为到年底,一年的额度就差不多用完了。

*《证券日报》消息,某股份制银行业务经理表示“目前贷款有一定难度,无论是新房还是二手房贷款都需要等待审批,明年年初的话或许会好一些。

”实质上,房贷“松紧”与楼市“冷热”成正比。

目前出现减速情况的,大多是在局部过热区域,并非所有地区。另外,大中小银行的房地产贷款和个人住房贷款的额度不一样,不是所有银行都全面紧缩。

部分小银行像平安银行等,距离两个指标监管红线要求还很远。平安副行长表示,这并不代表他们马上就能投放很多房地产贷款,未来还是要按照监管要求来,严控房贷规模和占比。

03杠杆炒房时代一去不复返,刚需被误伤?

从银保监会公布的行政处罚信息显示,截至8月15日:*银保监会机关公布罚单1张,*银保监局本局公布罚单75张,*银保监分局本级公布罚单102张,合计178张。

从处罚案由来看,违规放贷是监管处罚的重点,其中不少与违规涉房贷款相关,罚单金额不乏百万元级别。可以预见,接下来银行房贷政策仍将保持高压态势。

银行两道红线、房企三道红线,对于房地产行业而言,分别从供给和需求端施压;极大程度的减少房地产“灰犀牛”带来的金融风险。

个人按揭房贷,在多数银行眼里是“优质资产”,是很多银行的主要业务来源。短期内银行资金结构难转型,不少银行还在过渡期。

血拼姐认为即使再难舍弃,未来银行房贷审核也会变严格。

这项管控将持续常态化,杠杆炒房时代一去不复返了。

有不少刚需朋友喊着说被“误伤”,不管新房二手房贷款审核都那么严,刚需没出路了。其实短期看贷款确实放缓,朋友们更需注意保持自己的征信记录,在选择银行时也要咨询清楚。

但长远来讲,未来信贷规范了,炒房人“被束缚住手脚”,对于咱真正想买房的人,才有更加顺畅的通道。房住不炒,最终利好的一定是刚需,这一点我坚信不疑。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。